¿En qué consiste el sistema francés de amortización?

Fecha de publicación:

¿Vas a comprar tu primera vivienda? ¿Necesitas recordar cómo los préstamos hipotecarios? El sistema francés de amortización es el más utilizado para calcular la cuota de las hipotecas en España. Te contamos cómo funciona.

Cuotas del mismo importe: el sistema francés de amortización es un sistema de cuotas del mismo importe, por el que todos los meses pagarás lo mismo hasta conseguir pagar tu hipoteca. Es el más utilizado en España.

Capital: es la cantidad de dinero que te presta el banco en concepto de hipoteca para que puedas comprar tu casa.

Tipo de interés aplicable: es el porcentaje de ganancia que tiene el banco por haberte prestado el dinero. Puede ser fijo, mixto o variable.

Qué pagas en cada cuota: aunque las cuotas sean idénticas cada mes, varía la proporción de intereses y capital que vas amortizando. Al inicio del préstamo, pagas más intereses y menos capital. Y, conforme avanza el plazo, pagas más capital y menos intereses.

¿Qué es el sistema francés de amortización?

Se trata de un sistema de amortización mediante cuotas del mismo importe. De hecho, también es conocido como sistema de cuotas fijas. Esto quiere decir que todos los meses pagarás lo mismo hasta conseguir la liquidación total del préstamo hipotecario.

¿Qué factores influyen en el sistema francés de amortización?

Este sistema de cuotas fijas está determinado por tres factores fundamentales:

- Capital total prestado. Es la cantidad de dinero que te presta el banco en concepto de hipoteca para que puedas comprar tu casa.

- Tipo de interés aplicable. Es el porcentaje de ganancia que tiene el banco por haberte dejado el dinero. Se reparte a lo largo de toda la vida del préstamo, aunque no de forma homogénea. Ese interés puede ser fijo, mixto o variable.

- Duración del préstamo. Las hipotecas se suelen conceder en plazos de amortización de entre 20 y 30 años. Cuanto mayor sea el plazo, el total de los intereses que acabarás pagando será mayor.

Aunque las cuotas sean idénticas cada mes, varía la proporción de intereses y capital que vas amortizando. Al inicio del préstamo, pagas más intereses y menos capital. Y, conforme avanza el plazo, pagas más capital y menos intereses.

¿El sistema de cuotas fijas puede aplicarse a cualquier tipo de hipoteca?

Que las cuotas sean fijas no quiere decir que el sistema francés de amortización solo pueda aplicarse a las hipotecas con tipo de interés fijo. Para nada. También se suele utilizar en las de tipo variable o mixto. En estos casos, la parte que corresponde a intereses dentro de las cuotas sí que variará cuando se revise el euríbor, lo que ocurre generalmente una vez al año o cada seis meses, según lo acordado en el contrato.

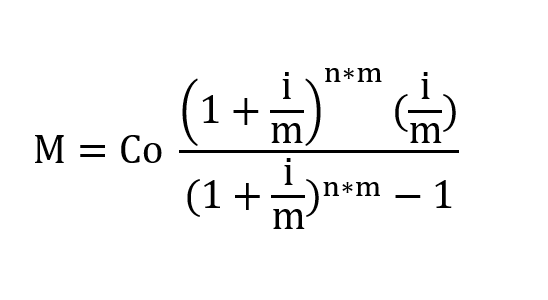

¿Cuál es la fórmula del préstamo francés para calcular la cuota?

La cuota mensual de una hipoteca según el sistema francés de amortización se calcula con la siguiente fórmula:

Desglose de la fórmula

Te detallamos qué significa cada variable:

- Co es el capital pendiente del préstamo (lo que te falta por devolver al banco).

- i es el tipo nominal de interés anual en tanto por uno.

- n es el número de años (el tiempo durante el que tendrás que devolver el préstamo).

- m es el número de cuotas en el año (habitualmente, 12).

Por este sistema, se paga la misma cantidad todos los meses, utilizando el tipo de interés, el capital pendiente de devolución y el plazo que reste hasta el vencimiento final de la operación.

El importe de la cuota permanecerá invariable salvo que se realicen amortizaciones anticipadas. La parte de la cuota correspondiente al pago de intereses se calculará aplicando el tipo de interés mensual (TIN/12 meses) al capital pendiente del préstamo. La amortización mensual se calculará restando de la cuota total el importe de los intereses.

Características principales del sistema francés

- Cuotas del mismo importe. La principal ventaja que ofrece el sistema francés de amortización es que permite disfrutar de cuotas de un importe que no variará durante toda la vida del préstamo (salvo que se modifique el tipo de interés o que se realicen amortizaciones anticipadas), lo que ofrece estabilidad y capacidad de previsión. Solo cambiará la cuantía relacionada con los intereses en caso de que el euríbor suba o baje si tienes contratada una hipoteca de tipo variable o mixta (en el periodo variable). También podría cambiar si tu hipoteca está bonificada y en algún momento no cumples con los requisitos de bonificación o realizas amortizaciones anticipadas.

- Composición de la cuota. Cada cuota se compone de dos elementos (el capital que debes amortizar + los intereses), cuya proporción va cambiando a lo largo del préstamo, de manera que la suma de ambos dé siempre una cuota del mismo importe.

- Más intereses al inicio. Este sistema conlleva un mayor pago de intereses durante los primeros años de vida de la hipoteca. Por tanto, realizar amortizaciones anticipadas durante esos años abarata el coste final.

- Amortización creciente. A medida que avanza el préstamo, disminuyen los intereses y aumenta la parte de la cuota destinada a amortizar el capital.

- Adecuado para hipotecas. Es el método de amortización más utilizado en las hipotecas, ya que pagar siempre lo mismo facilita la planificación financiera a largo plazo.

Principales ventajas del sistema francés de amortización

Con el sistema francés de amortización la hipoteca se va amortizando desde que empiezas a pagar porque, como ya has visto, en cada cuota o pago mensual hay una parte que corresponde a amortización.

Sin embargo, también es posible amortizar el préstamo hipotecario de forma adelantada y de manera total o parcial. En el primer caso, lo que haces es abonar de golpe el importe adeudado restante, lo que cancela el préstamo. En el segundo, solo pagas una parte y puedes elegir entre reducir la cuota mensual, con lo que pagarías menos cada mes, o reducir el número de cuotas que te quedan por pagar, con lo que acabarías de pagar antes el préstamo.

En definitiva, el sistema francés de amortización es el más utilizado en España para el cálculo de las cuotas hipotecarias. Esperamos haberte ayudado a entender qué es, cómo se calcula y cuáles son sus ventajas para ti a la hora de comprar una vivienda.