Especial mercados

Sigue la evolución de los mercados financieros.

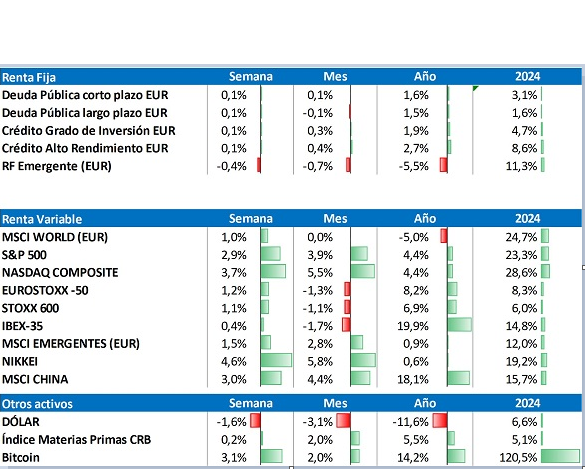

El mercado celebra la paz

El supuesto alto el fuego entre Israel e Irán permite nuevos avances en las bolsas mundiales y la relajación del precio del crudo, que tras repuntar hasta 81 $/b en la sesión del lunes, finaliza la semana cotizando por debajo de 68 $/b.

A cierre de semana, destacan las subidas en Japón y el mejor comportamiento de los índices americanos frente a los europeos, con el S&P 500 y el Nasdaq en máximos históricos. Sin embargo, en lo que va de año persiste el liderazgo de la renta variable europea sobre la americana, mucho más superior desde el punto de vista del inversor europeo por la depreciación del dólar frente el euro (-12%).

En paralelo al buen comportamiento de la renta variable estadounidense, continúa la debilidad del dólar, que ya cotiza por encima del 1,17 frente al euro.

Otro de los aspectos a destacar en la semana es la revisión definitiva del crecimiento del PIB del 1T 2025 en EE.UU., que sorprende a la baja con una contracción del -0,5% (trimestral anualizada), principalmente debido a los ajustes en el consumo de servicios discrecionales. En este contexto, la curva americana reaccionó de forma contenida, cerrando la semana con cesiones generalizadas (más acusadas en los tramos cortos).

En Europa, la lectura es opuesta, con las curvas ligeramente repuntando en los tramos de mayor duración. En cuanto al crédito privado, los diferenciales se estrechan, compensando la ampliación vivida durante la semana pasada.

De cara a la próxima semana, estaremos pendientes al dato de inflación en la Zona Euro, y a los datos de empleo y confianza empresarial (ISM) del mes de junio en EE. UU.

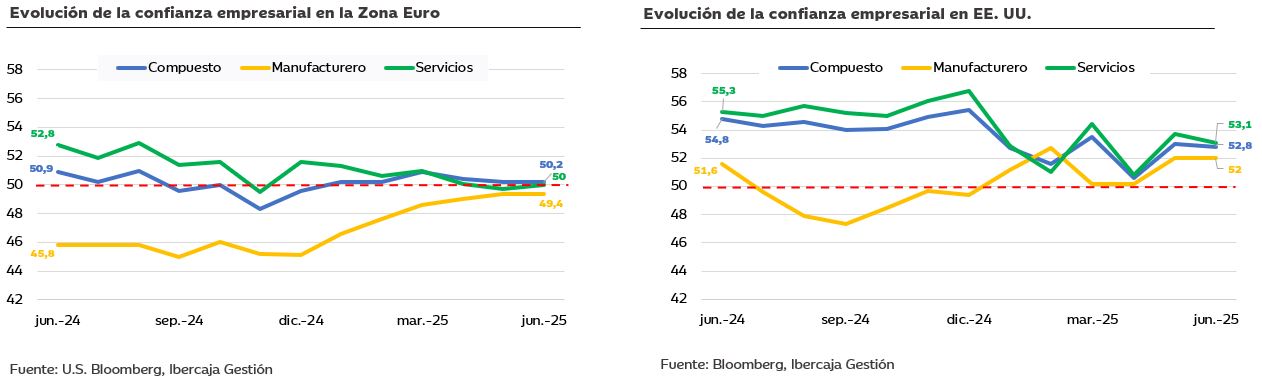

Confianza empresarial: señales mixtas

En la Zona Euro, los PMIs preliminares de junio muestran señales mixtas, con datos más débiles en Francia que en Alemania, donde la confianza empresarial ha podido estar apoyada por las expectativas positivas en torno al nuevo paquete fiscal. El sector servicios se mantiene en línea con el consenso (50,0 vs 50,0), logrando cierta estabilización tras la contracción del sector en el mes de mayo (49,7). Por otro lado, el deterioro del sector manufacturero permanece constante respecto al mes anterior (49,4), aunque todavía no corrige el repunte artificial de las exportaciones a EE. UU. en los meses previos y los datos de precios confirman la ausencia de presiones inflacionistas en el sector.

En cuanto a EE. UU., los indicadores reflejan que la actividad empresarial estadounidense sigue creciendo, aunque en agregado la ratio de expansión permanece por debajo de los niveles de 2024. En este caso, la caída de las exportaciones de bienes y servicios ha pesado sobre el crecimiento, compensado en parte por la previa acumulación de inventarios de las empresas americanas para evitar el efecto inflacionista de los aranceles.

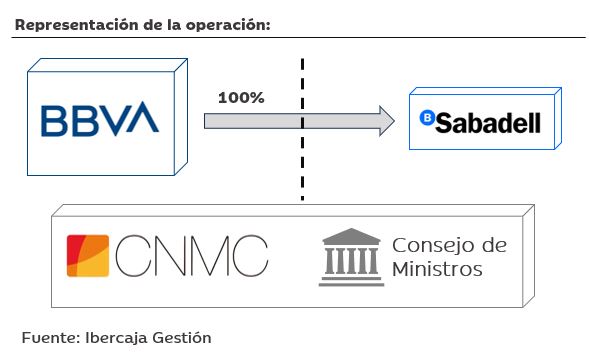

El Gobierno impone condiciones a la OPA de BBVA a Sabadell

El intento de BBVA de adquirir al Banco Sabadell vuelve a ponerse en duda tras la decisión del Consejo de Ministros de esta semana.

El banco bilbaíno lleva meses intentado avanzar en la absorción de Sabadell, pero hasta ahora solo se ha encontrado con piedras en el camino. El primer obstáculo lo puso la CNMC el pasado 30 de abril que, tras analizar los efectos de la fusión sobre la competencia en el sector, impuso una serie de requisitos a BBVA para que la operación siguiese adelante.

Los perjuicios para la competencia que identificó la CNMC eran:

- Empeoramiento de condiciones para particulares y PYMEs.

- Exclusión financiera en determinados municipios.

- Reducción del acceso al crédito.

Ante estos riesgos, BBVA tuvo que adoptar una serie de cambios en la operación para dar garantías al regulador de que tales riesgos no iban a terminar ocasionando daños en consumidores y empresas. Tras llegar a un acuerdo con la CNMC, el Consejo de Ministros era el último ente encargado de aprobar o imposibilitar, definitivamente, la absorción.

La decisión final del Consejo de Ministros ha sido autorizar la operación de concentración con la condición de que, durante tres años (prorrogable a 5 años), mantengan personalidad jurídica y patrimonios separados y autonomía en la gestión. La decisión, que ya no podía justificarse con criterios que aludieran a la competencia, se ha sustentado en el “interés general”, que encuentra arraigo en la Constitución Española.

La complejidad que estas restricciones suponen en la integración post adquisición disminuye la rentabilidad de la operación para BBVA, que ahora estudia si seguir adelante con la fusión. El Consejo parece dividido, mientras que Carlos Torres, CEO de BBVA parece dispuesto a seguir con la operación. La posición que adopten los mayores accionistas de Sabadell en los próximos días será determinante, ya que BBVA se ha quedado sin margen para mejorar su oferta.

Si deseas ampliar información puedes acceder: