Especial mercados

Sigue la evolución de los mercados financieros.

Los aranceles no frenan el optimismo

Como de costumbre, el foco de la semana ha estado centrado en el frente comercial. El miércoles se cumplía el plazo de suspensión de 90 días para la mayoría de los países, aunque Trump se adelantó anunciando una nueva extensión hasta el 1 de agosto y a su vez, el comienzo del envío de cartas formales con los nuevos términos arancelarios.

Además, el Presidente también ha tenido tiempo para anunciar un arancel del 50% a las importaciones del cobre y amenazar a Brasil con un arancel del 50% como represalia por el juicio contra Bolsonaro.

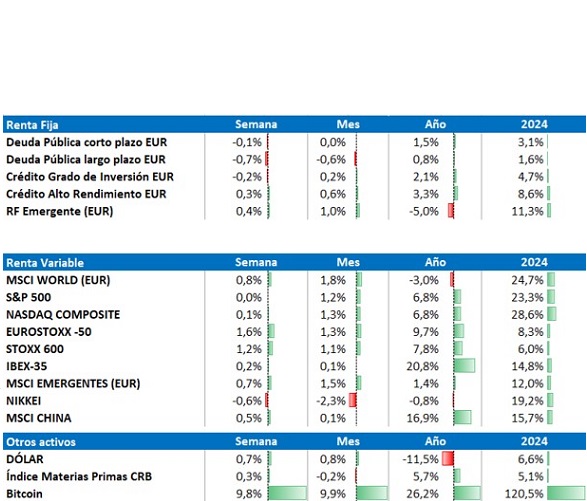

A cierre de semana, destacan los avances de las bolsas europeas. Mientras tanto, a falta de la sesión del viernes, los índices americanos permanecen planos en el cómputo semanal, aunque volvieron a tocar nuevos máximos en la sesión del jueves.

En renta fija, la curva de tipos americana se mantiene sin cambios y en Europa las curvas repuntan en todos los tramos, con la TIR del bund alemán acercándose a la zona del 2,70%. En cuanto al crédito corporativo destaca el comportamiento del segmento High Yield.

En el mercado de divisas, el dólar encadena las 5 sesiones en positivo y frente al euro cotiza por debajo de 1,17 USD/EUR. Por otro lado, el oro se mantiene plano y el bitcoin se une a la fiesta de los máximos históricos.

De cara a la próxima semana, los datos macro más importantes vendrán desde EE. UU. El martes conoceremos los datos de inflación de junio, el jueves las ventas minoristas y el viernes las expectativas de los consumidores americanos.

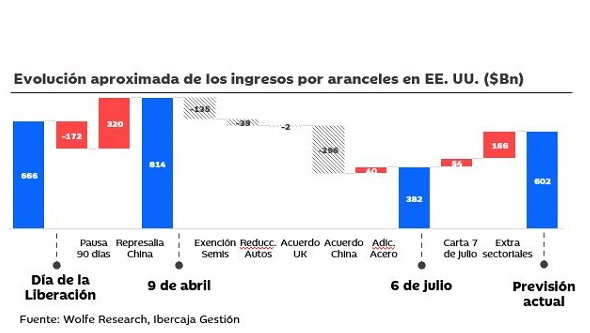

El día de la marmota y los aranceles

Las noticias sobre aranceles que nos acompañaron durante todo el mes de abril y mayo - y que parecían haberse calmado durante junio - han vuelto a ser lo más relevante durante esta semana una vez terminado el periodo de 90 días de pausa para negociar.

El lunes 7 de julio, Trump, anunciaba aranceles a 14 países, entre los que destacan Japón y Korea, donde el arancel se mantenía en el 25%, misma tasa que el 2 de abril. De nuevo, esta subida iba acompañada con una prolongación del periodo de negociación hasta el 1 de agosto.

Europa en estos momentos mantiene las negociaciones y espera llegar a un acuerdo donde se establezca un arancel del 10% para la mayoría de los productos. Las cartas mandadas hasta ahora no han rebajado demasiado los niveles de arancel en otros países, pero es probable que en el caso europeo sí se produzcan mejoras con respecto a los aranceles de abril.

Aunque la imposición de aranceles por parte de Trump siempre ha sido generalizada, éste se venía excusado en qué su intención es corregir las balanzas comerciales con aquellos países que tienen un superávit con EE. UU. Pese a esto, tras anunciarse en Brasil que el ex presidente Jair Bolsonaro va a ser enjuiciado, no ha dudado en comunicarle a Brasil, país que cuenta con superávit frente a EE. UU., que le impondrá un arancel del 50%.

El movimiento de esta semana parece que nos sitúa en el principio del fin, aunque todavía quedan muchos frentes abiertos. El Departamento de Comercio sigue analizando si juzga conveniente imponer aranceles adicionales a semiconductores y a productos farmacéuticos. El mercado, de momento, parece anticipar aranceles adicionales del entorno del 25% - 50% para semiconductores, minerales y acero, y la incertidumbre es mayor en los productos farmacéuticos.

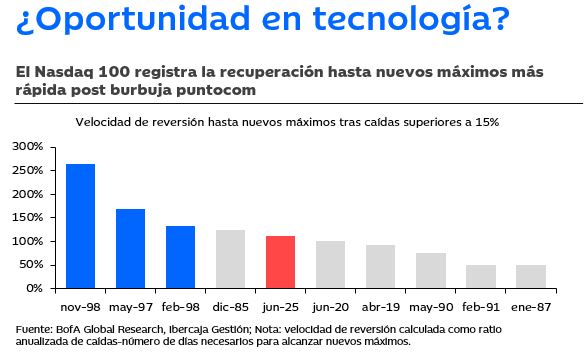

Al mercado no le ha sorprendido esta noticia debido a que ya incorporaba en sus expectativas este nuevo escenario. A la espera de nuevas novedades, la agitación no llega a las principales bolsas.

En EE. UU., las compañías del sector tecnológico han experimentado una rápida recuperación tras los mínimos registrados el 7 de abril. El índice Nasdaq 100 ha tardado 52 sesiones en recuperar máximos históricos, una de las más rápidas de la historia. Estos movimientos han favorecido el impulso del S&P 500, que también cotiza en zona de máximos históricos.

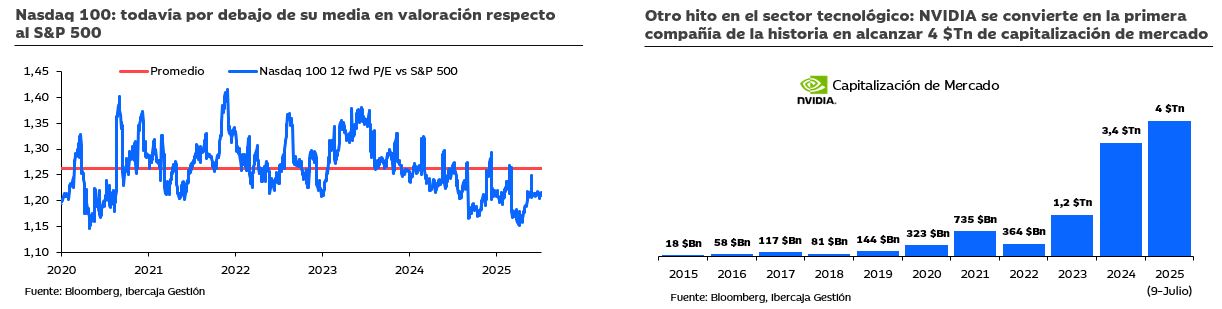

En este contexto, las valoraciones vuelven a un terreno más exigente. Sin embargo, el sector tecnológico estadounidense podría tener todavía más recorrido. En términos relativos cotiza a una valoración por debajo de su media respecto al S&P 500.

Por otro lado, el sector se puede ver beneficiado por la nueva reforma fiscal estadounidense. Las compañías podrán deducir el 100% de su inversión doméstica en i+D en el año 1 (antes el 10%). Dentro del S&P 500, las empresas de Tecnología, las 7-Mag, Biotecnología y defensa representan más del 75% de la inversión total en i+D.

Si deseas ampliar información puedes acceder: