Especial mercados 9 de junio

Sigue la evolución de los mercados financieros.

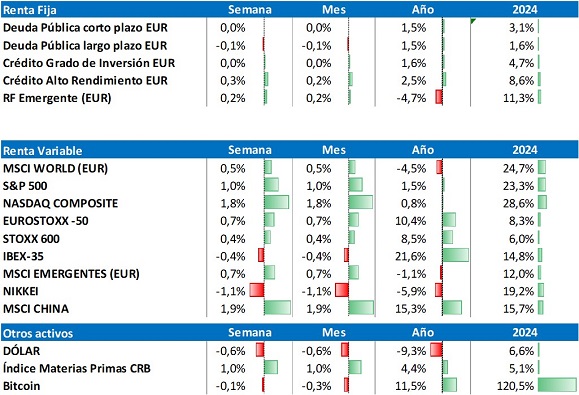

Buena semana para las tecnológicas

Tras una semana marcada por la reunión del BCE del jueves y el conflicto público entre Elon Musk y Donald Trump, los resultados de las principales bolsas mundiales siguen siendo positivos y, los principales índices americanos ya alcanzan rentabilidades positivas este 2025 (en USD).

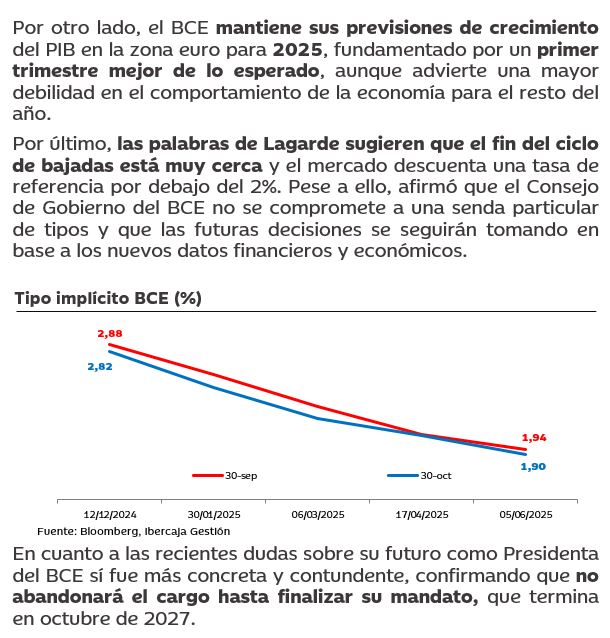

El BCE no ha sorprendido al mercado y ha optado por reducir el tipo de facilidad de depósito en 25 pb, situándolo en el 2%. Un día antes, el miércoles, Trump anunciaba otra subida en los aranceles al acero y aluminio, que ya se sitúan en el 50%.

La renta variable ha tenido un comportamiento positivo con subidas tanto en EE. UU. como en Europa. El mayor movimiento lo ha protagonizado Tesla, que tras las amenazas de Trump a Elon Musk acerca de la financiación pública del vehículo eléctrico, ha caído un 14% en tan solo una sesión.

En renta fija no ha habido grandes cambios, salvo un ligero repunte en los tramos medios de la curva en Europa. El mercado ya descontaba la bajada de tipos del BCE, y los buenos datos de inflación en la Zona Euro contribuyen a la estabilidad.

La próxima semana se publican los datos de inflación y la confianza de los consumidores en EE. UU. y en China, habrá que estar pendiente a la evolución de la inflación en el mes de mayo y a los posibles cambios en la balanza comercial.

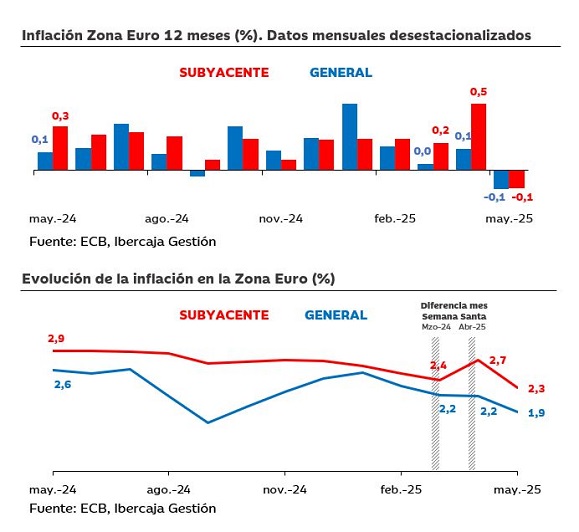

Mejoras en la inflación europea

Esta semana se han conocido los datos de inflación en la Zona Euro y, pese a que las previsiones ya auguraban una mejoría, los datos finales han sido más positivos de lo esperado. Tanto la inflación general como la subyacente han retrocedido hasta situarse en niveles del 1,9% y 2,3% interanual, respectivamente.

Las caídas de más de 0,25% en la general y 0,46% en la subyacente, respecto al mes de abril, esconden un efecto provocado por el calendario. La Semana Santa en 2025 se ha celebrado en el mes de abril, mientras que en 2024 tuvo lugar en el mes de marzo. Esta divergencia, provocó una subida de precios con relación al año anterior en el mes de abril que, ahora, al quedar atrás ese efecto, se corrige con una nueva bajada.

Se estima que el efecto de la Semana Santa puede ser de hasta el 0,1%, derivado de un incremento en el gasto en servicios y turismo. En este mes de mayo, la inflación de servicios es la que más se ha reducido (0,75%), capturando el efecto de no incluir la Semana Santa.

Suavizando esta distorsión, los datos conjuntos de abril y mayo muestran una buena tendencia, próxima al 0,17% intermensual, que anualizada situaría la tasa de inflación subyacente en el 2%, objetivo del BCE.

Si deseas ampliar información puedes acceder: