Especial mercados 7 de julio

Sigue la evolución de los mercados financieros.

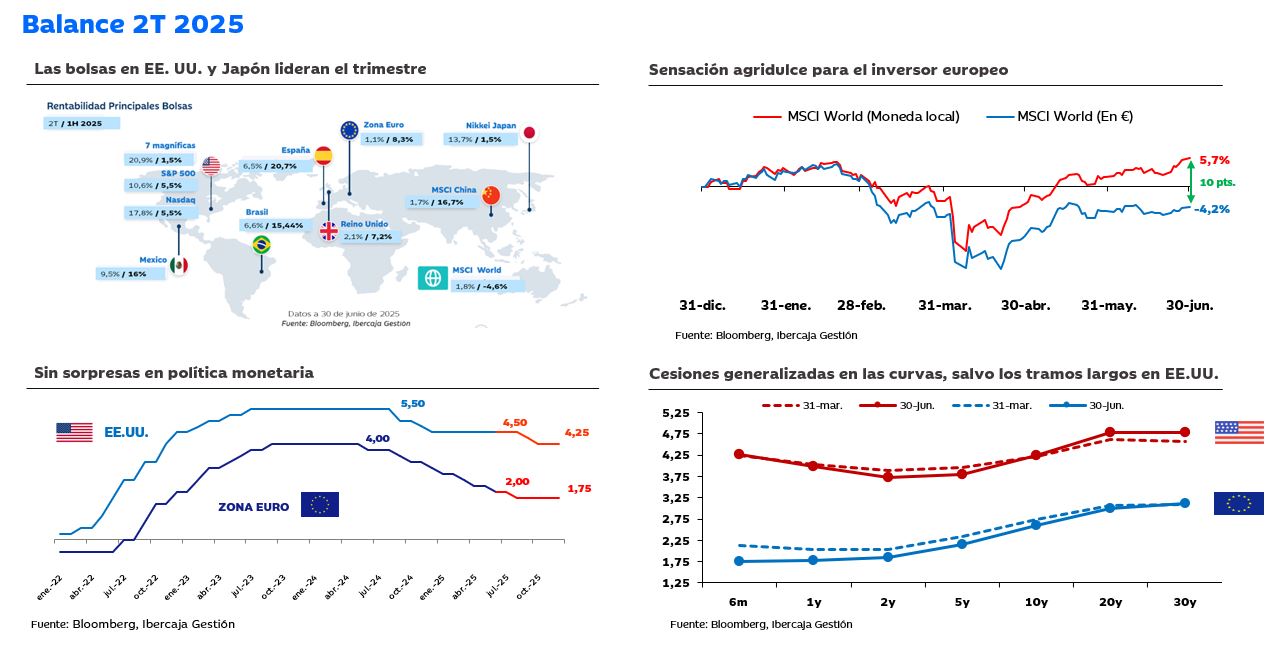

Seguimos en máximos históricos

Después de todo lo que ha acontecido durante los últimos meses, parece que llega la calma. Los principales índices americanos vuelven a máximos históricos; los europeos, sin embargo, no superan todavía los niveles de febrero, y los japoneses se quedan por debajo de los de julio del año pasado. Aun así, la recuperación tras las caídas del Liberation Day (2 de abril) ha sido meteórica y los mercados siguen con la tendencia alcista pre Trump, a la espera de la publicación de resultados del 2º trimestre.

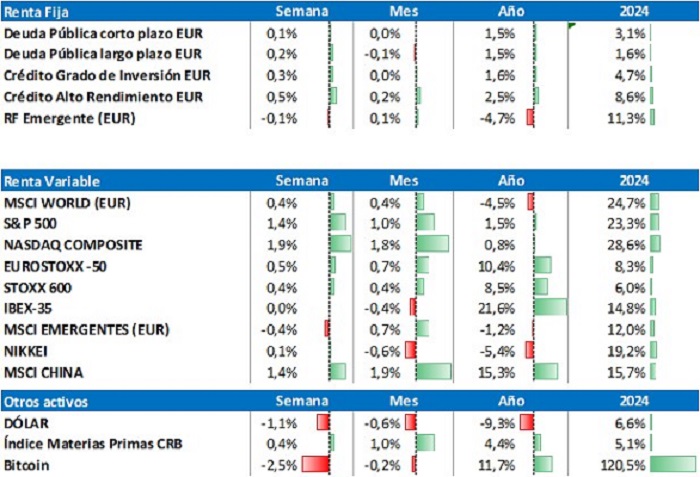

A cierre de semana, destacan las subidas en Japón y en EE. UU, aunque el resto de las bolsas, incluidas la China y la Europea, reflejan números verdes. El buen desempeño del S&P 500 y el índice tecnológico americano (NASDAQ) se explica, en gran parte, por la reacción del mercado el jueves ante los buenos datos de nóminas y desempleo, y al repunte del índice de confianza manufacturero.

Otro de los aspectos a destacar en la semana es la aprobación del One Big Beatiful Bill (OBBB), que sin duda supone una victoria para Trump y un estímulo fiscal más para EE. UU.: supone aumentar el déficit en unos $3.400 billones adicionales en los próximos 10 años.

En renta fija, se han visto ligeras caídas en los tramos medios y largos de la curva en Europa; mientras que las rentabilidades de los bonos americanos han aumentado, por una menor expectativa de recortes de la FED.

En el mercado de divisas el dólar sigue depreciándose frente al euro y ya cotiza cerca del 1,18 dólares/euro.

De cara a la próxima semana, estaremos pendientes el 9 de julio al desenlace de las negociaciones arancelarias de Europa y el resto de los países con EE. UU.

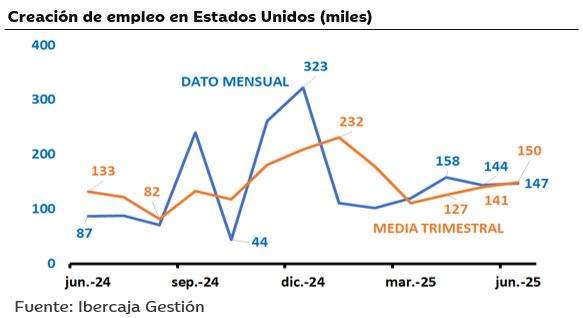

El empleo sigue boyante en EEUU

Este jueves, un día antes del 4 de julio, día de la Independencia de EE. UU., se ha publicado el dato de nóminas (no agrarias) que ha sorprendido positivamente a los mercados. El dato refleja que en junio la cantidad de nóminas en EE. UU. se incrementó en 147 mil, por encima de las 111 mil que esperaba el mercado.

La composición de la creación de empleo que se ha visto en junio viene en un 50% del sector público y un 50% del sector privado, con una fuerte contratación pública en el sector educativo.

Junto al buen dato de creación de empleo, se ha podido conocer la tasa de desempleo, que ha caído al 4,1%, y se mantiene en niveles bajos, en línea con los datos de los últimos 12 meses, donde ha oscilado entre el 4,0% y el 4,2%

La reducción de la tasa de paro proviene fundamentalmente de dos circunstancias:

- La fuerte creación de empleo que se ha producido en junio.

- La menor fuerza laboral fruto de los controles migratorios.

La relevancia de las estadísticas de empleo como indicador del desempeño de la economía son fundamentales. Una menor tasa de paro debería traducirse en mayores expectativas de crecimiento del PIB, aunque, como contraparte, es probable que las expectativas de inflación también se mantengan elevadas.

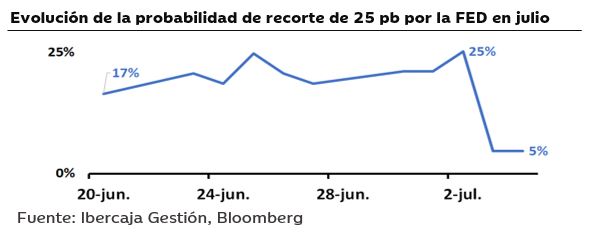

Para el mercado los datos son buenos, también para la FED; por eso se ha reducido la probabilidad de que en julio haya bajadas de tipos. La Reserva Federal, que venía escudándose en los buenos datos de empleo para mantener los tipos altos, probablemente mantenga su postura a la espera de que la incertidumbre global se reduzca.