Especial mercados 16 de junio

Sigue la evolución de los mercados financieros.

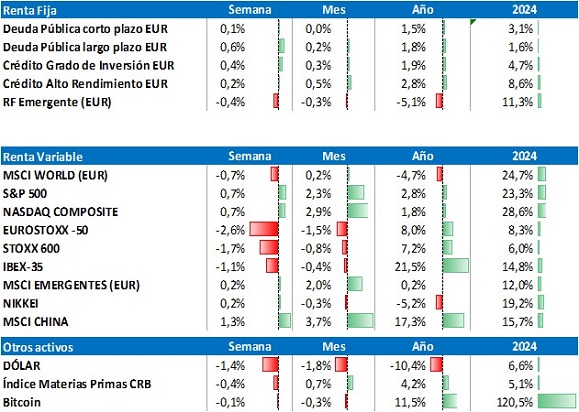

Mercados en vilo

Esta semana, el foco de los inversores ha estado en las negociaciones entre China y EE. UU. En virtud del acuerdo resultante entre ambas potencias, se mantienen las tarifas previamente acordadas (10% sobre los bienes importados de EE.UU. y 55% sobre las importaciones chinas), aunque se levantan las restricciones sobre la exportación de tierras raras y sobre la aceptación de estudiantes chinos en universidades estadounidenses.

Pese a los avances en materia comercial, el ataque de Israel sobre Irán provoca el retroceso de las bolsas mundiales, mientras que los índices europeos reflejan también el escepticismo del mercado sobre la posibilidad de un acuerdo entre la UE y EE. UU. antes del fin de la pausa arancelaria (9 de Julio).

En renta fija, el buen dato de inflación americana provocó cesiones de los tipos a lo largo de toda la curva. Este movimiento se trasladó también a las curvas de deuda europeas, aunque fue ligeramente revertido en la sesión del viernes.

Por otro lado, continúa la depreciación generalizada del dólar, que frente al euro cierra la semana cotizando por encima del 1,15 (niveles no vistos desde 2021). En paralelo, el petróleo avanza con fuerza hasta 74 $/b y el oro se acerca hacia la zona de máximos.

De cara a la próxima semana, las citas más importantes son la publicación de los datos de ventas minoristas en China y EE. UU., decisiones de política monetaria (Fed el miércoles y Banco de Inglaterra el jueves) y los datos preliminares de junio de confianza empresarial en la zona euro y EE. UU.

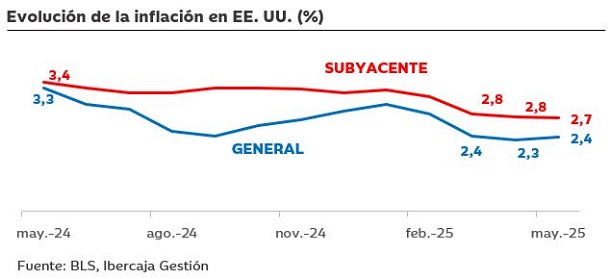

La inflación en EE. UU. sigue inmune a los aranceles

Los datos de precios de mayo en EE. UU. han vuelto a sorprender positivamente a los mercados. La inflación general ha repuntado tan solo una décima, situando la interanual en el 2,4%, y la subyacente, que ha variado en la misma magnitud, se reduce hasta el 2,7%.

Al segmentar los datos de la inflación general, se observa que la caída de los precios de la energía (-1%) y el aumento moderado de los de alimentos (0,3%) han contribuido en la contención de este mes. En la subyacente, se observa como los precios de los bienes no han tenido variación en precios, mientras que en los servicios se ha producido un ligero incremento del 0,2%.

Los datos han sorprendido al mercado, que, para este mes de mayo, ya esperaba ver una mayor traslación de los efectos de los aranceles en los precios de determinados bienes.

El impacto de los aranceles debería trasladarse primero a los bienes cuyo consumo en EE. UU. depende en mayor medida de las importaciones. Al observar el dato de inflación aislado de estos productos se identifican algunas variaciones, pero estas son tanto positivas como negativas. Por ejemplo, la subida de precios en ordenadores portátiles fue del 1,1% en mayo, mientras que otros productos informáticos tuvieron una bajada del -0,6%. De momento, son pocos los bienes que han experimentado subidas consecutivas significativas los dos últimos meses.

Los buenos datos del mes no han reducido las previsiones para el resto del año. Se sigue esperando que los aranceles incrementen la inflación en el 2S de 2025 a medida que los inventarios de las empresas, acumulados antes de las medidas de Trump, tengan que ser sustituidos con nuevas importaciones.

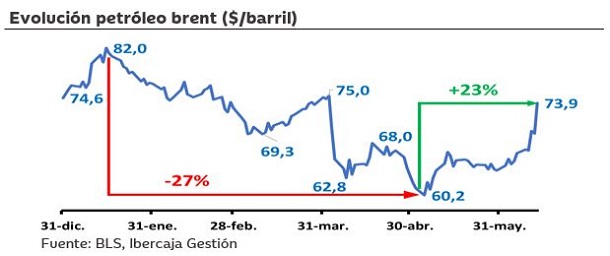

El ataque de Israel impacta en la cotización del petróleo

El comportamiento del precio del petróleo en lo que llevábamos de año tenía una tendencia bajista clara, llegando a mínimos de 60,2$ por barril a principios de mes. Esta tendencia, respondía a las decisiones de la OPEP de aumentar la oferta de barriles diarios producidos. Durante el transcurso de esta semana, se ha producido una reversión en la tendencia. El principal causante de este viraje no ha sido otro que el tensionamiento y los rumores de un inminente ataque de Israel a Irán, que finalmente ha terminado por producirse en la madrugada del viernes.

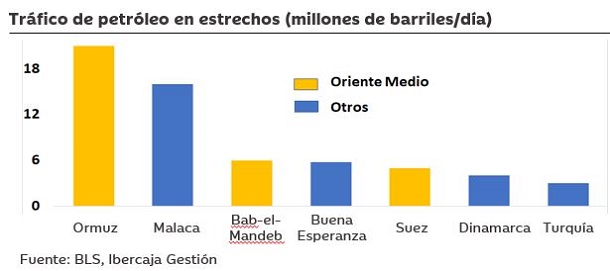

El impacto de este ataque en la cotización del petróleo responde a dos motivos. El primero, es que Irán es el noveno mayor productor de petróleo del mundo y uno de los principales exportadores de barriles a China. El segundo, y más relevante, es que cuenta con el control del estrecho de Ormuz, lugar por donde pasan más de 20 millones de barriles al día, que abastecen la demanda de decenas de países.

La incertidumbre ante posibles represalias ha hecho que aumente el precio en la cotización, pero lo cierto, por ahora, es que el cierre del estrecho es poco probable. La economía de Irán está muy expuesta a las exportaciones de petróleo y gran parte de su producción también debe traspasar el estrecho. China, pese a contar con grandes reservas, probablemente no avalaría la decisión de Irán, ya que su suministro se vería claramente afectado. Por tanto, pese a la incertidumbre actual, parece poco probable que Irán decida perjudicar tanto a su economía como a su principal aliado.

Por otro lado, Estados Unidos cuenta con capacidad militar para solventar un posible cierre, aunque eso supondría una entrada directa en el conflicto, lo cual no se alinea con las intenciones actuales de Trump. Además, la escasa dependencia de petróleo externo en EE. UU., desde el descubrimiento del fracking, reduce sus necesidades de intervención.

Si deseas ampliar información puedes acceder: