Especial mercados

Sigue la evolución de los mercados financieros.

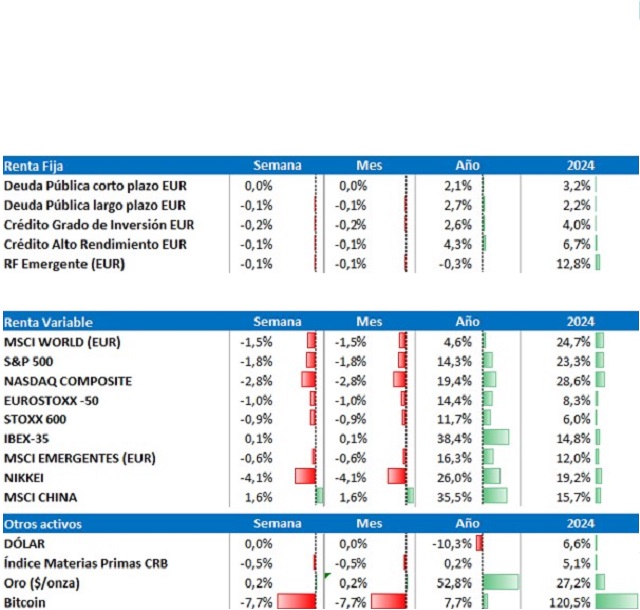

Semana de caídas, pero sin cambios en las expectativas

El mes de noviembre empieza con una semana de números rojos en la renta variable en general y para la estadounidense en particular. La campaña de resultados que alimentó las expectativas la semana anterior, apenas nos deja novedades esta semana, con lo que en principio se trata de una toma de beneficios, tras el impulso alcista de los últimos 4 meses.

Las compañías con negocios relacionados con la inteligencia artificial han sido las más penalizadas, entre comentarios de analistas de que el rally había ido demasiado lejos. Las primeras deliberaciones del tribunal supremo de EE. UU. sobre la validez de los aranceles recíprocos también han estado en el foco de los inversores, haciendo repuntar a los a los sectores más expuestos al comercio –autos e industriales-.

En el resto del mundo, la mayor caída se ha producido en Japón, tras la fuerte subida del mes de octubre (+17%). En Europa, también se producen caídas, aunque estas son más moderadas.

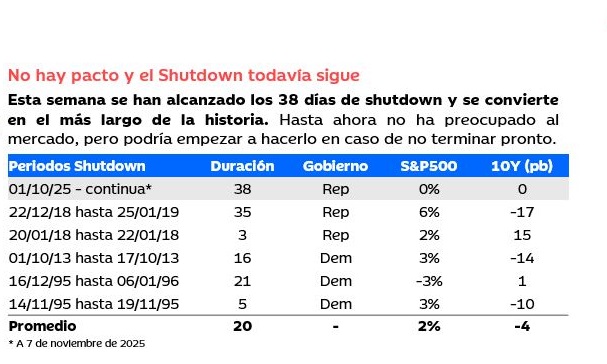

En el aspecto macro, el mercado laboral respira y los datos de creación de empleo (ADP) se sitúan en 42 mil en el mes de octubre. El shutdown se extiende otra semana más –ya van 6- y no se vislumbra un final en el muy corto plazo. El aspecto positivo son los buenos datos de confianza empresarial del sector servicios en EE. UU., aunque estos han sido insuficientes para contener las caídas en bolsa.

En renta fija, la curva europea se desplaza nuevamente al alza, con el bund por encima del 2,65%. El tramo largo de la curva española repunta esta semana, pero recorta cerca de 7pb desde hace un mes.

De cara a la próxima semana, se empezará a hacer balance de la campaña de resultados. Además, estaremos pendientes a un posible fin al cierre del gobierno, que nos permitiría disponer de los datos de inflación.

Entre las noticias macro de esta semana destacamos

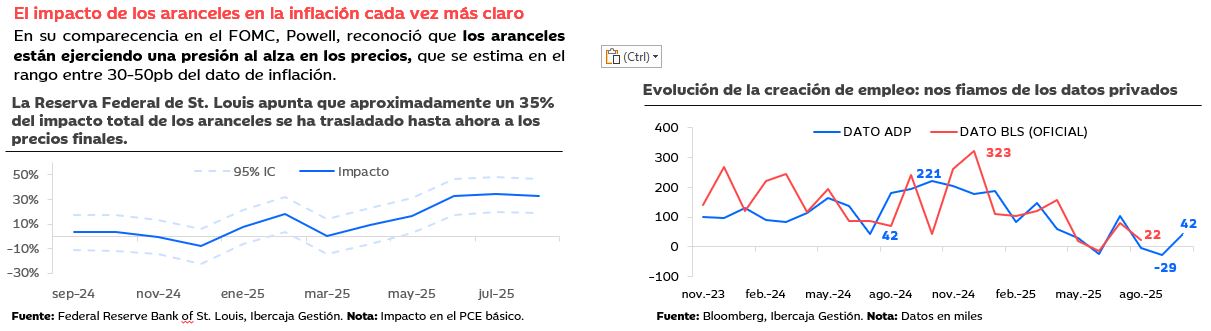

Buenos datos de empleo, la economía aguanta

A falta de la fuente oficial sobre creación de empleo, nos fiamos del reporte de ADP. Los datos para octubre han sido positivos, con una creación de 42 mil empleos (vs -29k septiembre). Destacan los empleos creados en educación, sanidad y transporte; mientras que hay destrucción en servicios y ocio.

El mercado laboral se encuentra en fase de equilibrio, ya que no se observa crecimiento mensual en los salarios. Sigue la tendencia que veíamos en pasados meses, donde se crea gran parte del empleo en empresas de >500 trabajadores, mientras que se destruye en PYMEs.

Por ahora, los datos muestran que la probabilidad de recesión es baja, pero el mes de octubre ha batido récords de anuncios de recortes de plantilla por parte de empresas cotizadas, que se preparan para la llegada de la IA. Pese a la preocupación, por ahora, en ausencia de un crecimiento continuado en el desempleo, no es previsible que veamos un estancamiento económico severo, aunque cabe la posibilidad que estos recortes de plantillas afecten a los datos en los próximos meses.

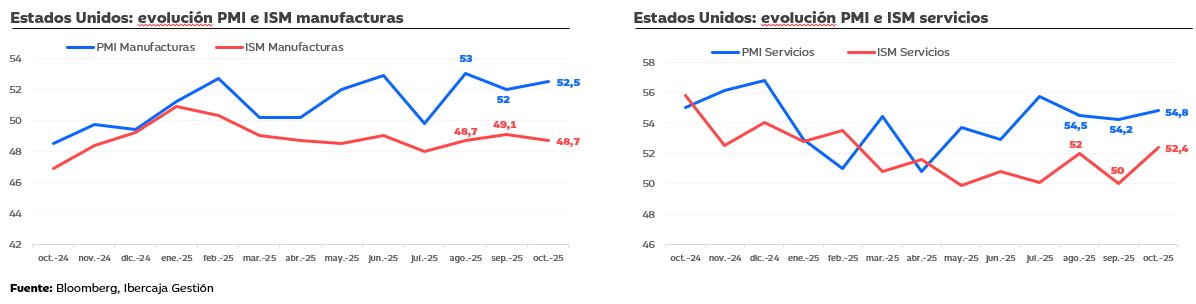

Confianza empresarial en EE. UU.

Manufacturas: un poco más de lo mismo

Las encuestas de confianza empresarial del sector manufacturero en EE. UU. (ISM y PMI) han continuado mostrando un ritmo de crecimiento moderado en el sector. La lectura de los datos de octubre es similar a la de los meses recientes, con el ISM descendiendo desde 49,1 en septiembre hasta 48,7 y el PMI mejorando ligeramente hasta 52,5 frente al 52,0 de septiembre.

El índice de nuevos pedidos aumenta en ambas encuestas (máximo de 20 meses en PMI), mientras que el índice de empleo continúa debilitado, con el dato de PMI disminuyendo hasta 51,2 desde 51,7 registrado en septiembre y 53,1 en agosto. Por otro lado, otro de los aspectos preocupantes sigue siendo la acumulación de inventarios, con el índice en niveles de máximos históricos. Según la nota de prensa, “Ampliamente relacionado con unas ventas a clientes más débiles de lo previsto, especialmente en los mercados de exportación”.

Servicios: fortaleza y momentum

Por su parte, las encuestas de confianza empresarial del sector servicios en EE. UU. siguen apuntando a un ritmo de crecimiento constante. En el mes de octubre, el ISM asciende a 52,4 desde 50,0 en septiembre, mientras que el PMI alcanzó 54,8, ligeramente por encima del dato de septiembre (54,2). De acuerdo con la nota de prensa, los resultados de la encuesta son coherentes con un crecimiento del PIB entorno al 2,5%.

En línea con el sector manufacturero, el índice de nuevos pedidos registró incrementos en ambas encuestas y en el caso del PMI, la encuesta revela signos de mejora en la demanda de los consumidores. Sin embargo, hay indicios de que la mejoras se están produciendo a costa de la absorción de costes por parte de las empresas para mantener la competitividad. Por el lado del empleo, ambas encuestas reflejan mejoras en el mes de octubre, aunque el crecimiento sigue siendo moderado y las empresas están limitando el reemplazo de los trabajadores.

Si deseas ampliar información puedes acceder: