Especial mercados

Sigue la evolución de los mercados financieros.

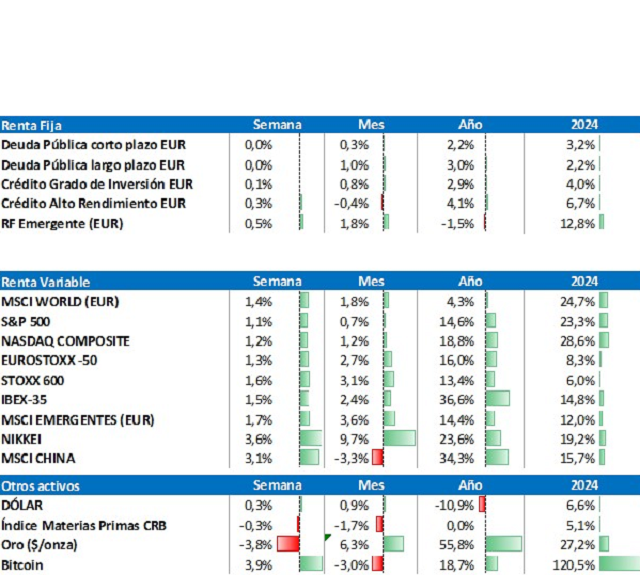

Los buenos resultados impulsan a las bolsas

Sigue el impulso en la renta variable tras las dos primeras semanas de presentación de resultados. Por ahora, han reportado cerca del 20% de las compañías –tanto del Stoxx600 como del S&P500- y los resultados están siendo mejor de lo esperado.

En EE. UU. ya conocemos los datos de todos los bancos. En agregado, el sector ha conseguido un crecimiento en los beneficios por encima del 14%. Los sectores con mayores sorpresas positivas están siendo consumo y energía en EE. UU. e industriales en Europa. Dentro de las grandes compañías tecnológicas americanas han reportado Netflix y Tesla, con más sombras que luces. Netflix caía un -10% después de presentar resultados.

En el aspecto macro, no hay grandes novedades. Trump nos da una tregua con los aranceles -incluso avanzan las negociaciones con India-, pero el shutdown se alargará una semana más. A falta de conocer los datos de confianza empresarial y de inflación americana del viernes, las decisiones del BCE y de la FED de la semana que viene parecen claras.

En renta fija, la curva europea se desplaza ligeramente al alza casi de forma paralela y la prima de riesgo francesa se vuelve a situar por encima de los 80pb. El bund permanece en el 2,6%, 10pb por debajo de los niveles de principios de mes.

El martes, el oro sufrió una caída del 5%, la mayor desde 2020, pero en lo que va de año acumula más de un 50% de rentabilidad. Por otro lado, el barril brent sube un 8% ($66/b), impulsado por las sanciones de EE. UU. a las petroleras rusas.

La semana que viene estará cargada de noticias macro, con datos del PIB del 3er trimestre en la zona euro; decisiones de política monetaria en el BCE, la Fed y el Banco de Japón; y la esperada reunión entre Trump y Xi en Corea del Sur.

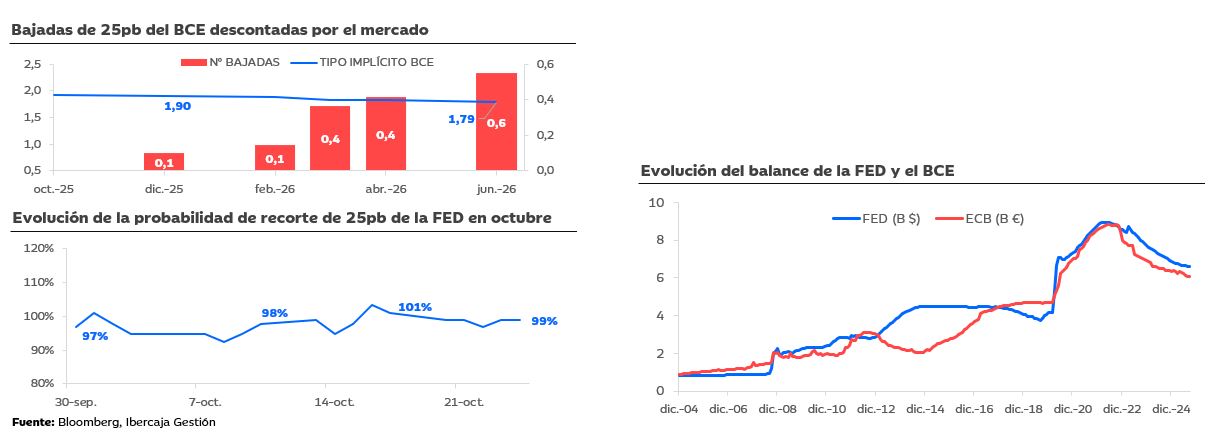

El mercado no tiene dudas sobre las decisiones de los bancos centrales la semana que viene

Las previsiones sobre la decisión del BCE en octubre son de que mantenga la pausa y no baje los tipos de interés. Los datos macro desde septiembre han sido más bien flojos, pero no lo suficiente como para que el banco central tenga motivos para realizar una nueva bajada.

Las dudas se siguen centrando en la decisión de diciembre y marzo de 2026, aunque el mercado todavía no descuenta una bajada al completo. Los datos, por ahora, apuntan a que los riesgos para el crecimiento y la inflación a medio plazo son a la baja.

Esta semana el mercado está pendiente a un posible cambio de la FED respecto a su política de balance, ya que la bajada de 25pb de la semana que viene está prácticamente confirmada.

Desde la crisis financiera los bancos centrales han utilizado como mecanismo alternativo para estabilizar la economía la expansión o contracción de su balance. Mediante la compra (QE) o la venta (QT) de activos –principalmente bonos de EE. UU.-, la FED ha ido ajustando la liquidez en la economía. La mayor expansión de balance se produjo durante el COVID ($4,6tn), en un periodo donde los tipos de interés estaban en torno al 0%. Con esto, la FED buscaba aumentar la liquidez de las familias y facilitar –todavía más- la financiación. Ante la llegada de la inflación en 2022 empezó la reducción del balance (QT), que hasta la fecha lo ha minorado en cerca de $2,2tn.

El 14 de octubre, Powell, empezó a deslizar que la gestión del balance de la FED podría cambiar de rumbo, y la situación actual de QT podría finalizar pronto.

Netflix, ¿Trampa u oportunidad?

Las acciones de Netflix cayeron un -10% en la sesión del miércoles tras la publicación de sus resultados del 3T25. Los ingresos de la compañía ascendieron a $11.510 Mn, en línea con las expectativas.

Sin embargo, el resultado operativo, que fue de $3.250 Mn, se situó muy por debajo de la previsión de $3.630 Mn, debido a un gasto fiscal extraordinario en Brasil de $619 Mn.

Por su parte, en relación con los recientes rumores de una posible adquisición de Warner Bros Discovery, los directivos de la compañía trataron de desviar el tiro en la conference call, afirmando que “Netflix no necesita hacer M&A para cumplir sus objetivos” y a su vez que “es nuestra responsabilidad analizar nuevas oportunidades”.

Financieramente, Netflix estaría mejor posicionada para realizar dicha adquisición, lo que ejercería una presión estratégica significativa sobre Paramount y Comcast.

Tesla, sensaciones mixtas y horizonte complejo

Los resultados de Tesla del 3T25 han dejado sensaciones mixtas. La cifra de ingresos supera las expectativas y asciende hasta $28.095 Mn, aunque el EBIT y el beneficio neto se quedan por debajo del consenso esperado debido a mayores costes operativos que la compañía espera seguir aumentando para apoyar a sus negocios relacionados con IA (Robotaxi y Optimus).

En general, el negocio de automóviles de Tesla se enfrenta a un escenario macro complejo, debido a la pérdida de los créditos fiscales otorgados a los consumidores para comprar vehículos eléctricos (hasta $7.500) y a una previsible menor demanda por los “créditos regulatorios” que la compañía vende, tras los nuevos cambios implementados en la OBBB de la administración Trump.

Pese a ello, todavía hay ciertas luces verdes. El negocio de generación de energía y almacenamiento sigue funcionando muy bien (ingresos 3T25 +44% i.a.) y la parte de servicios viene aumentando con fuerza los márgenes por la fuerte demanda en carga de energía (1.8 twh en 3T25, +28% i.a.).

Si deseas ampliar información puedes acceder: