Especial mercados

Sigue la evolución de los mercados financieros.

La macro de EE. UU. sigue dando buenas señales

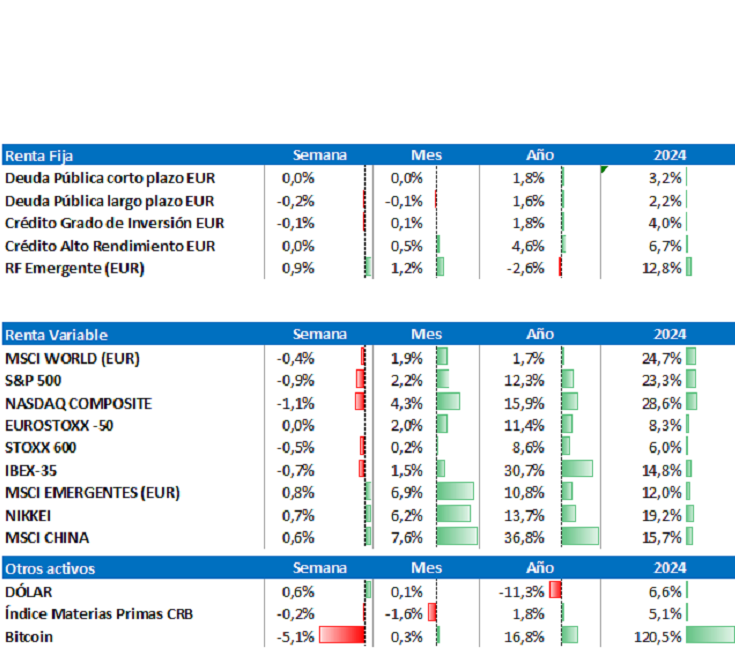

A falta de las sesiones del lunes y martes, parece que los ganadores en renta variable en septiembre serán los países emergentes. Pese al buen desempeño de todos los mercados, China ha destacado por encima del resto y ya es el índice que mayor rentabilidad consigue en lo que va de año. La acción más destacada este mes ha sido Alibaba, +41% en septiembre.

Por su lado, los nuevos aranceles de Trump al sector farmacéutico escalan hasta el 100%, pero no afecta a medicamentos genéricos ni a las farmacéuticas que hayan anunciado planes de inversión en fábricas de EE. UU.

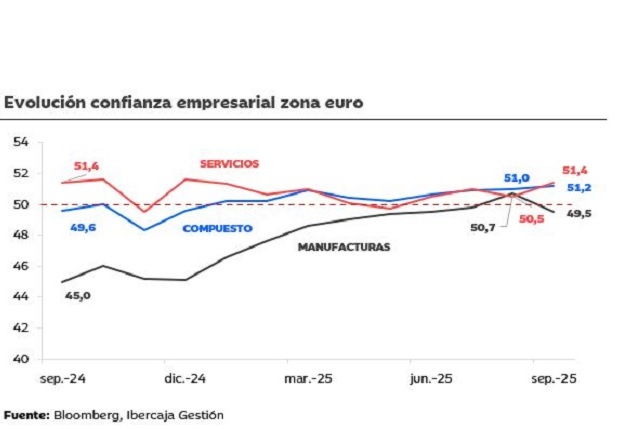

En EE. UU., las novedades macroeconómicas sorprenden positivamente. Tanto las peticiones de seguro por desempleo como la revisión en el crecimiento del PIB en el 2º trimestre han salido mejor de lo esperado. Pese a esto, en la sesión del jueves el S&P500 caía un -0,5%. En Europa, los índices de confianza empresarial toman rumbos diferentes: en servicios repuntan mientras que en manufacturas entran en zona de contracción.

En renta fija, el buen dato de empleo hacía repuntar entre 4 y 10 pb la curva americana. El mercado cotiza un recorte de tipos en octubre, pero reduce la probabilidad de bajada en diciembre. El movimiento se traslada a Europa con menor intensidad: la curva repunta entre 1 y 3 p.b.

En otros mercados, destaca la subida del precio del petróleo. Tras los ataques de Ucrania que afectaron la capacidad de suministro de Rusia, el brent cotiza por encima de los 69$.

De cara a la semana que viene, conoceremos los datos de inflación preliminares de septiembre en la zona euro. En EE. UU., habrá nuevas cifras de creación de empleo y tasa de paro, que podrían marcar el rumbo de la FED.

¿Una excusa para la FED?

Powell lleva meses avisando de que su máxima preocupación es el mercado laboral. Durante el segundo trimestre del año, donde mantuvo inamovibles los tipos de interés en el 4,5%, su justificación era que no veía un mercado laboral tensionado.

En Jackson Hole, el gobernador anticipó que ahora sí veía probable y acertado empezar una senda de bajadas, y la semana pasada se produjo la primera. Pese a esto, los nuevos datos de peticiones de seguro por desempleo han sido positivos y, parece ser que el mercado laboral está menos tensionado de lo que cabría esperar.

Las previsiones actuales son de creación de 42k empleos en septiembre y una tasa de paro estable en el 4,3%. Con esto, surgen dudas sobre si la FED realizará finalmente las dos o más bajadas que se esperaban.

Pero esto no termina aquí, hay más buenos datos para EE. UU. En la tercera –y última- revisión del PIB del 2º trimestre se ha producido una revisión al alza de +0,5%, situándose en el 3,8% (vs. 3,3% esperado).

Las menores importaciones por el efecto de los aranceles han contribuido al crecimiento del PIB. Además, el consumo y la inversión privada han crecido a ritmos del 2,4% y 4,3% respectivamente, y suponen cerca de dos tercios (2,5 p.p.) del incremento.

Para los mercados son buenas noticias, siempre es mejor tener buenos datos económicos que no tenerlos. Queda por ver cómo interpreta el escenario la FED y si sigue o no con los recortes.

PMIs de septiembre: leve mejora en la zona euro y solidez en EE. UU.

El PMI compuesto en la zona euro subió ligeramente hasta 51,2 en septiembre (vs 51 en agosto), alcanzando el ritmo de expansión más rápido del sector privado en 16 meses. No obstante, el crecimiento fue impulsado por el sector servicios (51,4 vs 50,5 en agosto), compensando así la inesperada contracción del sector manufacturero tras el buen dato del mes anterior (49,5 vs 50,7 en agosto).

Gran parte del repunte vino explicado por Alemania, donde los servicios registraron la expansión más intensa en el año, tras cinco meses de actividad mayoritariamente en declive. En paralelo, los PMI en Francia fueron más débiles, con caídas en manufacturas y servicios que situaron al PMI compuesto en mínimos de cinco meses. De esta forma, está claro que el panorama político y las tensiones presupuestarias agravaron la confianza de las empresas.

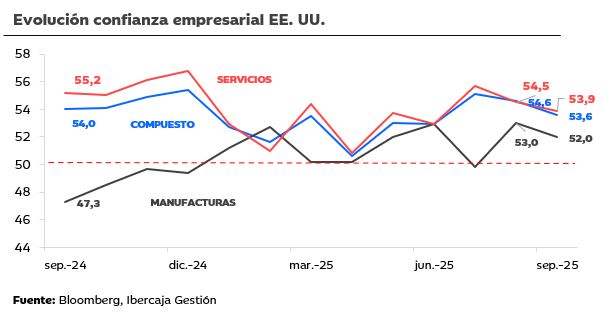

En EE. UU., el PMI compuesto cayó a 53,6 en septiembre (vs 54,6 en agosto), dando lugar al segundo mes consecutivo en descenso; no obstante, continúa ofreciendo señales decentes de crecimiento y confirma el mejor trimestre del año.

Tanto servicios como manufacturas registraron caídas. No obstante, el dato en manufacturas se mantiene cercano a máximos de los últimos años, mientras que los servicios pierden tracción.

Pese a que los datos de confianza empresarial todavía son robustos, la lectura del informe revela algunos puntos débiles. En el sector manufacturero, las existencias de productos terminados alcanzaron el nivel más alto desde que se iniciaron los registros en 2007. Según el comunicado de S&P, las causas apuntan a un mayor ritmo de producción unido a un menor crecimiento de ventas.

Si deseas ampliar información puedes acceder: