Especial mercados 22 de septiembre

Sigue la evolución de los mercados financieros.

NVIDIA anima la fiesta

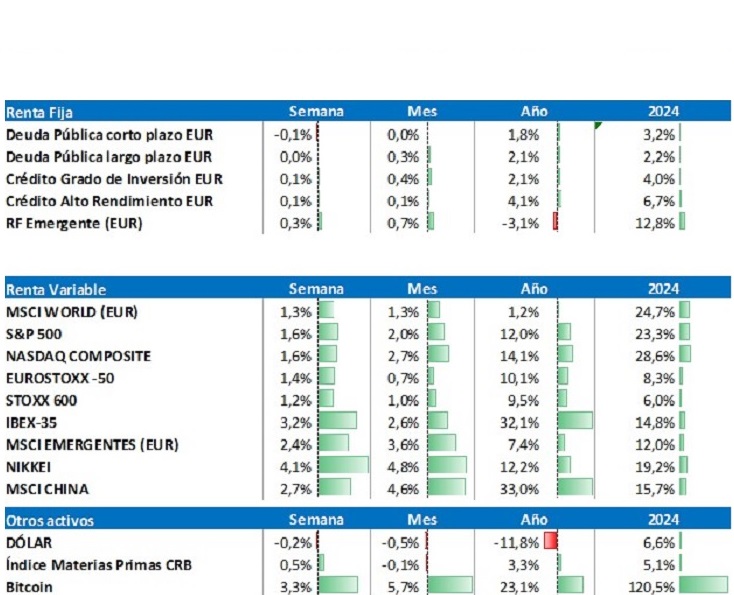

La renta variable americana sigue escalando y conquista nuevos máximos históricos. El sector tecnológico vuelve a liderar las subidas en la región, donde las acciones de Intel se llegaron a revalorizar un 30% tras anunciar NVIDIA una inversión de $5Bn en acciones de la compañía. Ambas empresas indicaron que colaborarán conjuntamente en el desarrollo de chips para PC y centros de datos.

En Europa las bolsas avanzan, aunque la región necesita nuevos catalizadores para acercarse a la zona de máximos. Mientras tanto, Emergentes, China y Japón siguen consolidando sus avances y van camino a liderar las ganancias en septiembre.

En renta fija, los tramos largos de la curva americana repuntan ante las expectativas de un menor control de la inflación por parte de la Fed. En Europa, el movimiento de la curva sigue la misma tendencia, aunque con menor intensidad.

En el aspecto macro, el dato de ventas minoristas fue positivo y reflejó la resiliencia del consumo americano, a pesar de un mercado laboral con signos de debilitamiento. Por otro lado, la Fed recortó los tipos de referencia en 25pb, tratando de aliviar la economía sin lanzar un mensaje de renuncia a su lucha contra la inflación.

Por último, el oro vuelve a alcanzar máximos tras superar los 3.700 $/onza y el cruce euro-dólar recupera parte del terreno perdido durante las primeras sesiones (toco brevemente el 1,19 tras la reunión de la FED) para cerrar la semana en niveles de 1,176.

De cara a la semana que viene, el dato más importante será el deflactor del consumo subyacente en EE. UU. relativo al mes de agosto, que en julio registró una tasa interanual del 2,9%.

Velocidad de crucero en la FED

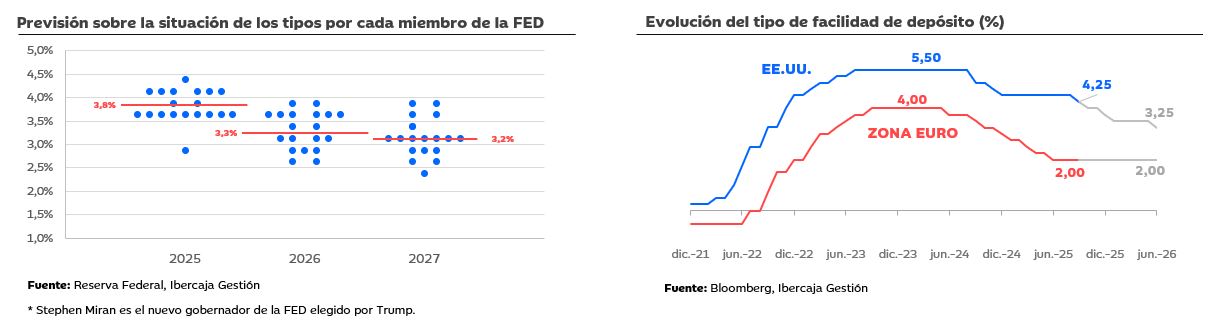

La FED cumple con lo esperado y recorta los tipos de interés 25 puntos básicos. Los inversores, que ya anticipaban esta bajada, han prestado más atención al discurso y a la rueda de prensa de Powell, para tratar de evaluar que hará la autoridad monetaria en sus próximas reuniones.

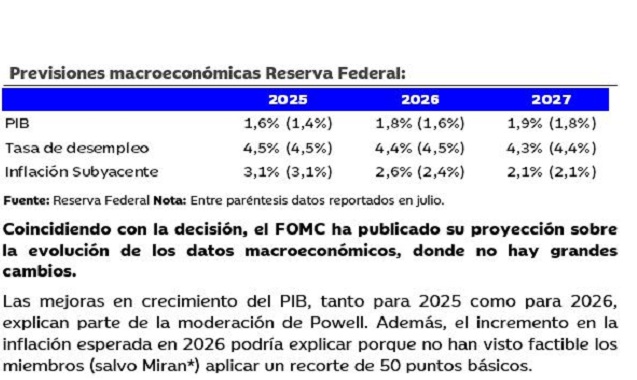

Tanto el discurso de Powell como el gráfico de puntos sobre las expectativas de bajadas de los miembros del comité indican un sesgo hacia más bajadas de tipos. Sin embargo, en el turno de preguntas, Powell deslizó una postura más moderada: “la economía crece”, “es difícil saber qué decisión tomar”, “debemos mantenernos atentos a la inflación”.

Pese a estas respuestas, el mercado sigue anticipando hasta dos recortes más en 2025. El dot-plot, que muestra la expectativa de los miembros del FOMC sobre la senda de los tipos, convalida esta expectativa.

El consumo de bienes aguanta el tipo

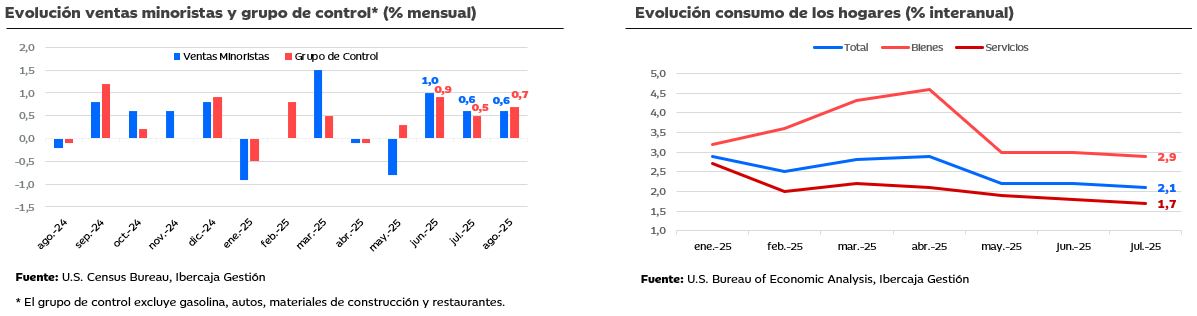

El dato de ventas minoristas del mes de agosto en EE. UU. sorprende al alza con un crecimiento mensual del 0,6% (vs. consenso 0,2%). A su vez, el grupo de control (excluye componentes más cíclicos) registró un incremento mensual del 0,7% (vs. consenso 0,4%).

Estas cifras contrastan con la desaceleración de la creación de empleo y algunos signos de que el gasto en consumo se está reactivando tras una primera parte del año más débil. La evolución del consumo de los hogares en 2025 refleja que el consumo de bienes es el que mejor se viene comportando, mientras que el consumo de servicios se está quedando más rezagado.

Con las recientes publicaciones de datos macro en EE. UU., la última estimación del crecimiento anual del PIB real de la Reserva Federal de Atlanta se sitúa en el 3,3%, notablemente por encima de las estimaciones de la Fed y del consenso.