Especial mercados

Sigue la evolución de los mercados financieros.

Europa echa el freno y Google celebra

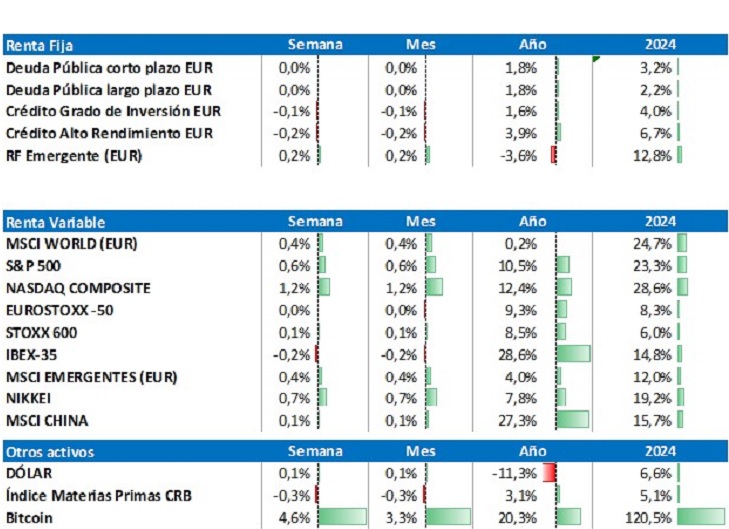

Las bolsas europeas frenan las caídas de la semana pasada, aunque los índices americanos vuelven a superarlos en rentabilidad; de hecho, en moneda local ya superan a los europeos con cierta holgura en el cómputo anual.

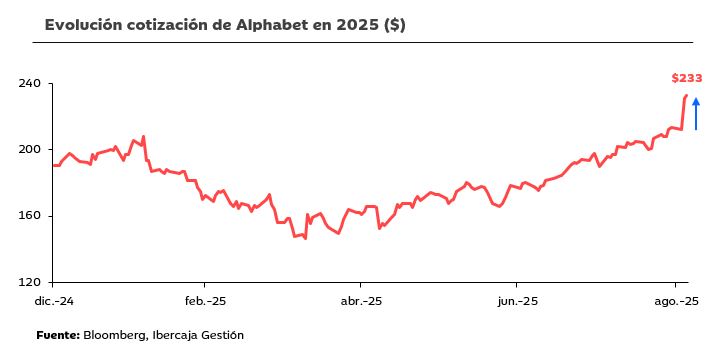

Entre los eventos más destacados, las acciones de Alphabet se revalorizaron por encima del 9% tras confirmarse, bajo sentencia judicial, que la compañía no estará obligada a vender Chrome o Android, aunque deberá a ceder datos de búsquedas a “competidores cualificados”.

En renta fija, las curvas en la Zona Euro cierran la semana sin grandes movimientos, salvo en Francia, donde los tramos más largos se relajan ligeramente tras las fuertes subidas de la semana pasada. Por su parte, la curva americana cede en todos los tramos, aunque la publicación de los datos de creación de empleo en agosto y la tasa de desempleo en la tarde del viernes podría provocar movimientos más acusados.

Por otro lado, el oro sigue imparable y vuelve a alcanzar nuevos máximos al superar la barrera de los 3.500 $/onza. Mientras tanto, el dólar se mantiene estable en niveles de 1,16-1,17 frente al euro.

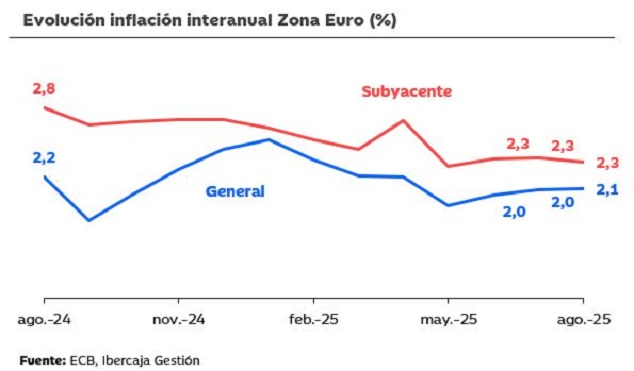

En el aspecto macro, la inflación general de la zona euro aumentó una décima en agosto hasta el 2,1% interanual y la subyacente se mantuvo en el 2,3% interanual. En EE. UU., los datos de empleo publicados hasta el viernes son lo suficientemente débiles como para mantener las expectativas del consenso de un recorte de tipos de la Fed para la próxima reunión (17 sept).

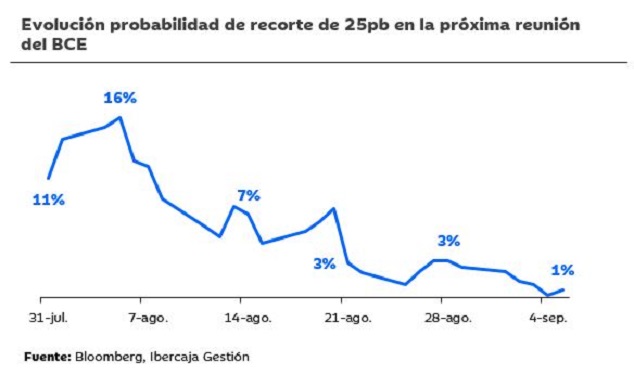

De cara a la próxima semana, conoceremos los datos de inflación de EE.UU. y el BCE se reunirá para, según lo que descuenta el mercado, mantener los tipos sin cambios.

Inflación en Europa: sin presión para el BCE

La inflación general de la zona euro aumentó una décima en agosto, hasta el 2,1% interanual, en línea con lo esperado. Por otro lado, la subyacente se mantuvo en el 2,3% interanual, una décima por encima de lo esperado por el consenso (2,2%).

El análisis por componentes muestra cierta moderación en servicios y alimentación, mientras que los bienes industriales no energéticos permanecieron sin cambios y los precios de la energía redujeron su caída hasta el -1,9% interanual (-2,4% en julio).

El actual contexto de inflación es coherente con el escenario de estabilidad de tipos del BCE que ya descuenta el mercado para la próxima reunión y hasta finales del 2025.

Las actas de la reunión del BCE de julio reflejaron una posición algo más abierta a la posibilidad de algún recorte más de tipos en lo que queda de año que la expuesta por Lagarde en la rueda de prensa. Sin embargo, la impresión sigue siendo que el BCE necesita un empujón en forma de menor crecimiento o menor inflación para seguir recortando sus tipos de referencia.

Las acciones de Alphabet se disparan tras el fallo judicial en el caso antimonopolio

El fallo favorable en el caso antimonopolio que ponía en riesgo el negocio central de Alphabet ha impulsado las acciones de la compañía, que tras revalorizarse por encima del 9% en la jornada del miércoles han alcanzado nuevos máximos históricos.

Con estos avances, las acciones de Alphabet acumulan un rendimiento anual por encima del 20%, gracias a los avances en IA y a sus sólidos resultados financieros. En el último trimestre, la compañía no solo demostró mantener su dominio en el buscador y YouTube, sino que también está escalando con fuerza en el segmento de Google Cloud, que consolidó un crecimiento interanual del 32% y ya representa un 14% del negocio.

Sin embargo, el gran catalizador para la compañía ha sido el fallo judicial de esta semana, a partir del cual Alphabet:

•No estará obligada a vender Chrome o Android

•Podrá seguir pagando a Apple y Samsung para que Google sea el buscador por defecto en sus dispositivos (sujeto a otras condiciones)

•Estará obligada a proporcionar a los “competidores cualificados” datos de interacción de los usuarios con el índice de búsqueda