Así hablan los bancos: algunos términos que deberías conocer

Fecha de publicación:

Es hora de familiarizarte con determinados conceptos financieros y entender los contratos del banco.

¿No terminas de entender esas “comunicaciones importantes” de la app de tu banco? ¿Te sientes perdido al leer el contrato de tu tarjeta? Tranquilo, no eres el único.

Llamar a las cosas por su nombre es importante y lo más correcto. Y, además, no te va a quedar otra que aprender y entender cómo hablan los bancos. Por eso, hemos recopilado una serie de términos para que te pongas en situación y empieces a acercarte al lenguaje bancario.

¿Cómo hablan los bancos?

Cuenta corriente o a la vista

Es una cuenta para el día a día. Esa en la que recibes el importe de la beca o la nómina, a la que se te cargan gastos como el recibo del móvil o a la que asocias tus tarjetas o Bizum.

Cuenta de ahorro

¿Tienes la típica hucha? Quizás necesites una cuenta en el banco en la que apartar algo de tus ingresos para comprarte eso que tanto deseas o, simplemente, por lo que pueda pasar.

Cuenta remunerada

Es una cuenta que genera ingresos adicionales si cumples determinadas condiciones, como mantener cierto saldo, la domiciliación de tu nómina y algunos recibos, un mínimo de pagos con tarjeta… Además, puedes disponer del dinero en cualquier momento.

Depósito bancario o plazo fijo

Si contratas este producto de ahorro, dejas en el banco una cantidad de dinero durante un tiempo determinado y, pasado el plazo, el banco te lo devuelve con intereses. Asegúrate de que no vas a necesitar el dinero en ese tiempo: si lo sacas antes, te penalizan o no recibes los intereses generados.

Titular

Quieres abrirte una cuenta, sacarte una tarjeta o cualquier otro producto en tu banco. Para ello, debes firmar un contrato para que los productos estén a tu nombre. A veces, puede haber más de uno.

Disponente o autorizado

Tú tienes tu cuenta y, como titular, puedes dar ciertos permisos para operar con ella a otra persona. Por ejemplo, tus padres o tu pareja, que figurarán como disponentes o autorizados.

Disposición indistinta o condicionada

Cuando varias personas comparten una misma cuenta (todos son titulares) pueden tener diferentes niveles de uso. En la disposición indistinta todos tienen total libertad para operar. En cambio, en la condicionada se necesita el consentimiento del resto de titulares para hacer movimientos en la cuenta.

Disponible o saldo en cuenta

Dinero que realmente puedes usar en tu cuenta. Si el disponible es menor que el saldo total, quizás tienes un bloqueo de saldo o dinero retenido, que puede corresponderse con una reserva de hotel o una compra online que acabas de hacer. Si tienes más disponible que saldo, es posible que tengas una devolución de una compra pendiente o algún otro ingreso en proceso.

Descubierto

Es quedarte en número rojos. Por ejemplo, un mes gastas más de lo habitual, te cargan un recibo y no tienes suficiente en la cuenta, así que tu saldo aparece en negativo. Por esto, el banco te puede cobrar comisiones e intereses hasta que vuelvas a tener saldo positivo.

IBAN (International Bank Account Number)

Código alfanumérico que identifica una cuenta en la zona SEPA (en la que están casi todos los países europeos). Cuando haces una transferencia o te piden tu número de cuenta, necesitas un número larguísimo (concretamente, de 24 caracteres). En España, comienza por “ES”, seguido por dos cifras y, a continuación, el código de la entidad. El de Ibercaja, por ejemplo, es 2085.

Traspaso

¿Tienes dos cuentas en el mismo banco y necesitas pasar dinero de una a otra? Esa operación se conoce como traspaso y suelen ser inmediata. También puedes hacer traspasos de cuenta a tarjeta y viceversa.

Transferencia

Consiste en enviar dinero de tu cuenta a la de otra persona, seáis o no de la misma entidad. Por ejemplo, la que le haces a tu casero por el alquiler al principio de cada mes. Las transferencias normales (ordinarias) suelen tardar uno o dos días, sin contar fines de semana y festivos. Las inmediatas se hacen efectivas al momento.

Liquidez

Básicamente, consiste en tener dinero disponible al momento o a corto plazo. El dinero en efectivo es el activo más líquido que existe. También tienes liquidez rápida en productos financieros fáciles de vender, como las acciones. A medida que aumenta la dificultad para disponer del dinero, la liquidez es menor, como ocurre con un plan de pensiones que se cobra en la jubilación, o si tienes una casa en propiedad, que depende de la situación del mercado.

Comisiones

Es lo que percibe tu banco por prestarte determinados servicios que tú solicitas. Por ejemplo, por hacer una transferencia o por el mantenimiento de algunas cuentas, el banco cobra un dinero. Si eres joven, la mayoría de las veces puedes librarte de ellas.

TIN y TAE

El TIN (Tipo de Interés Nominal) es el porcentaje de interés básico que pagas al banco por prestarte dinero y sirve para calcular la cuota mensual de un préstamo. La TAE (Tasa Anual Equivalente) incluye el TIN, los gastos y comisiones del préstamo y la frecuencia de los pagos. La TAE es la mejor herramienta para comparar diferentes ofertas porque te permite ver el coste real año a año.

Liquidación de intereses

Momento en el que recibes los intereses de un producto. Puede variar la periodicidad del abono (mensual o trimestral). En algunas ocasiones, los intereses de los depósitos a plazo fijo también se pueden cobrar al final del tiempo pactado.

Retención fiscal

La retención fiscal es una cantidad que el banco ingresa en Hacienda como pago anticipado del impuesto que tienes que pagar por percibir unos intereses. Por ejemplo, esperas recibir 500 euros de intereses de un depósito a plazo fijo. Pero, cuando los cobras, solo ves en tu cuenta un ingreso de 405 euros. Estos beneficios tributan dentro de la base imponible del ahorro y, por tanto, se te aplican impuestos por ellos (es un 19% hasta los primeros 6.000 euros, un 21% hasta los siguientes 50.000 euros… siguiendo una escala progresiva). Es parecido a cuando se te descuenta el IRPF de la nómina. En la declaración de la renta, suele venir ya recogido en el borrador.

Reintegro

Retirada de dinero de un cajero o por ventanilla en el banco. Normalmente, puedes retirar dinero sin comisión en tu banco y en cajeros de otras entidades con los que tenga acuerdo. Es recomendable revisar cuántos reintegros tienes gratis, especialmente si vas a viajar al extranjero.

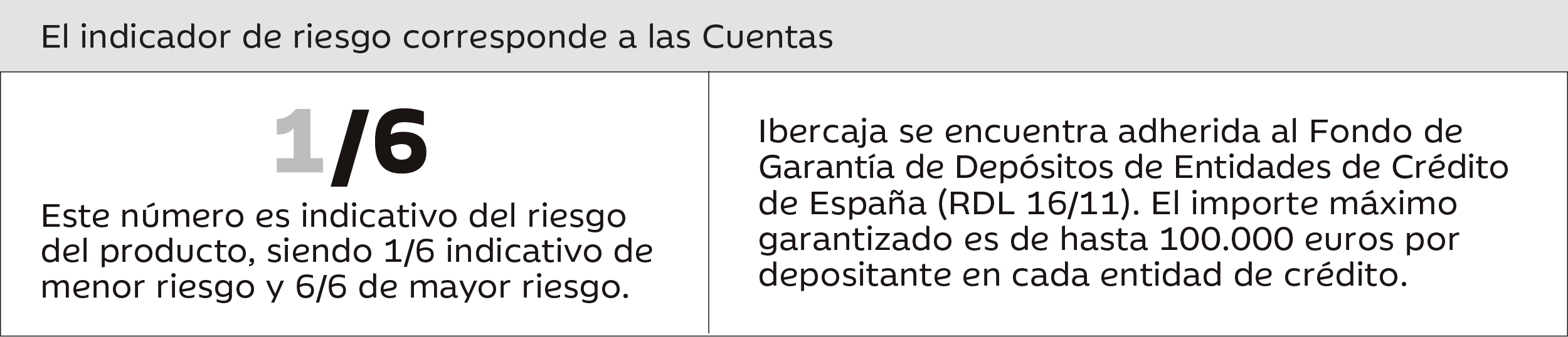

Indicador de riesgo

¿Necesitas una cuenta en el banco? ¿Quieres empezar a invertir? Antes de nada, debes valorar el riesgo, la liquidez y la complejidad de cada producto. Para ello, te ayudará el indicador de riesgo. En los productos de ahorro es una escala del 1 al 6. A menor puntuación, menor riesgo. En el caso de los productos de inversión, como fondos o planes de pensiones, la escala es del 1 al 7. Cuanto mayor sea el número, mayores pueden ser los beneficios pero mayor es el riesgo. En tu banco te harán un test previo para conocer cuanto riesgo estás dispuesto a asumir en función de tu perfil inversor. Es obligatorio que el indicador de riesgo esté en un lugar visible.

Programas de cashback o reembolsos

Sistemas de recompensa por el que recibes un porcentaje de lo que has gastado en una compra. Funcionan al hacer la operación a través de una plataforma de cashback o con tarjetas concretas.

Tarjeta de crédito

Es un medio de pago con el que las compras o las retiradas de dinero del cajero (si así lo pides) no se cargan directamente en tu cuenta, sino que se acumulan todos en un único cargo semanal o mensual. Es decir, haces compras y las pagas más adelante: es una forma de financiación en la que el banco te presta un límite de dinero que debes devolver en el plazo acordado, con o sin intereses.

Tarjeta de débito

Es un medio de pago con el que las compras o las retiradas de dinero del cajero se adeudan inmediatamente en tu cuenta bancaria, por lo que dependes del saldo que tengas en ella para operar.

Tarjeta prepago

También llamada tarjeta monedero, te permite pagar únicamente con el saldo que has cargado previamente. No está vinculada a ninguna cuenta. Es ideal para menores, para tener un mayor control de gastos y para realizar compras online más seguras.

Cambio de divisa

Te vas de viaje a Londres y acabas de caer en que allí no se utiliza el euro, sino la libra esterlina. Así que, si quieres llevar efectivo, asegúrate antes de cambiar euros por libras, un servicio por el que el banco puede cobrarte una comisión. Generalmente, en los pagos con tarjeta también se aplican comisiones por cambio de divisa, pero los jóvenes suelen estar exentos.

Zona SEPA (Single Euro Payments Area)

La Zona Única de Pago en Euros se compone de 36 países europeos en los que ciudadanos, empresas y otras entidades pueden intercambiar transferencias en euros con las mismas condiciones, derechos y obligaciones. La forman todos los países miembros de la Unión Europea (UE) y nueve países más (Islandia, Liechtenstein, Noruega, Mónaco, San Marino, Suiza, Andorra, Reino unido y Ciudad del Vaticano Estado).

Ahora parece que se ve un poco de luz al final del túnel, ¿no? Estas sencillas definiciones pueden ayudarte en las futuras comunicaciones con tu banco para que lo veas todo más claro.