Especial mercados 7 de abril de 2025

Sigue la evolución de los mercados financieros.

Trump nos da el día.

En la semana en al que se celebra el día de los inocentes a nivel mundial, Trump nos amarga con un anuncio de aranceles cerca de los peores escenarios previstos.

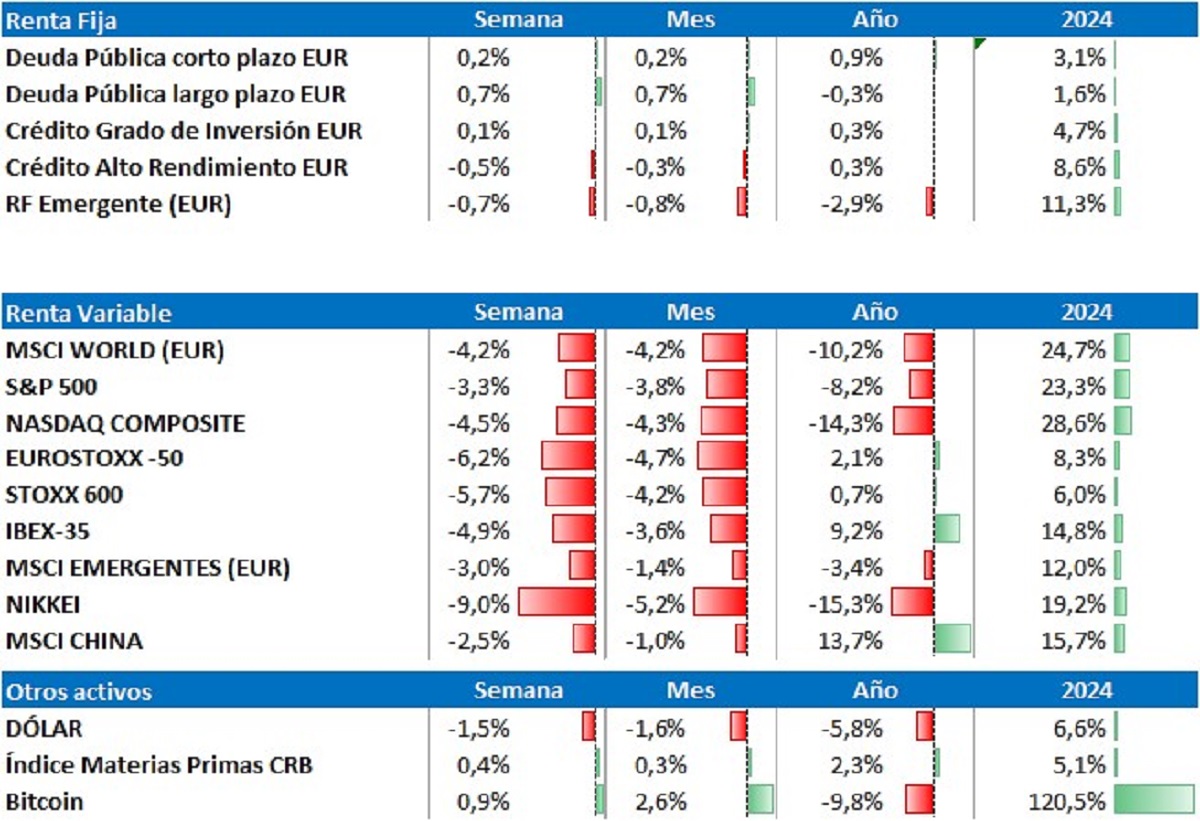

Las bolsas recortan con fuerza y se sitúan en los mínimos del año. La volatilidad cotizada en EE.UU repunta hasta niveles de 36, igualando los máximos del verano pasado.

En renta fija, la deuda pública sirve de refugio y la curva se mueve a la baja en alrededor de 15 pb. Las probabilidades de que el BCE baje sus tipos en su reunión del día 17 suben hasta el 87% desde el 44% que marcaban a mitad del mes pasado. En renta fija privada, los diferenciales se ensanchan, sobre todo en las emisiones de peor rating.

El petróleo también cae con fuerza. La OPEC+ rompe su cohesión para el control del precio del petróleo y anuncia un aumento de producción para mayo, que, sin ser muy relevante, sí que va contra la lógica en un escenario de incertidumbre y riesgo para la demanda como el actual. Suena a medida negociada con el gobierno americano.

En este entorno, toda la atención está en las posibles reducciones de los aranceles, si los países afectados logran convencer a Trump. Por el lado negativo, todavía quedan por anunciar aranceles sectoriales en semis y fármacos.

¿El día de la “liberaqué”?

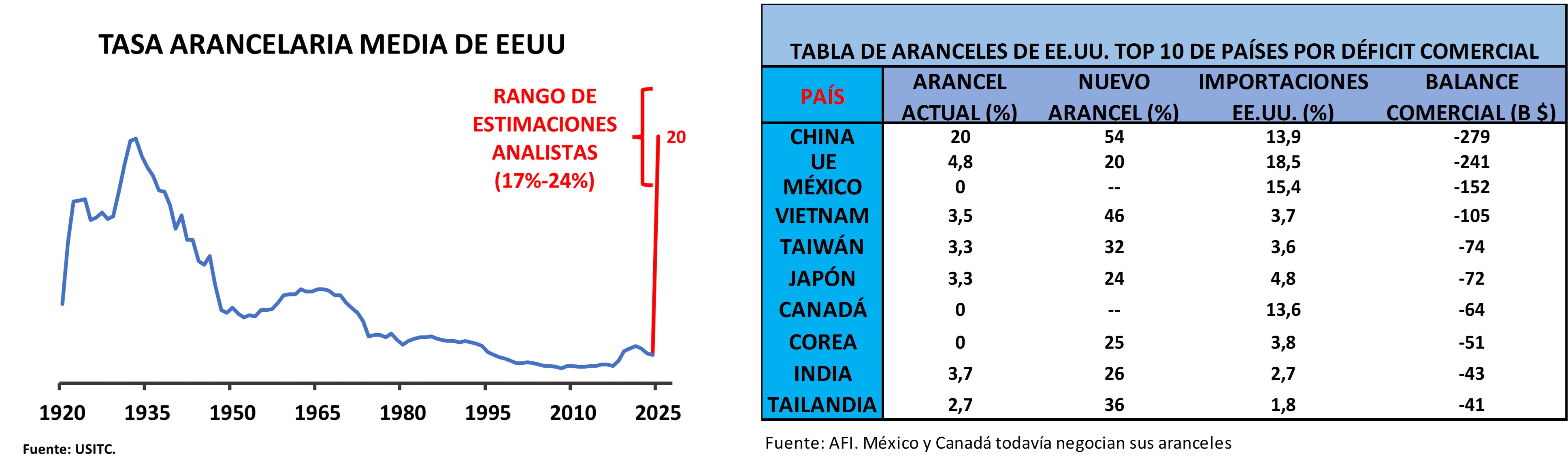

Por fin llegó el día de la liberación. Lo anunciado aumenta el nivel medio de los aranceles en EE. UU. del 2,3% pre elecciones hasta el entorno del 20%. Es la política comercial estadounidense más proteccionista desde los años 30 del siglo pasado. Hay analistas que lo comparan al cambio de paradigma económico que supuso el abandono del patrón oro por EE. UU. en 1971.

A primera vista, los peor parados son los países del sudeste asiático, que en los últimos años han aumentado mucho sus exportaciones a EE. UU. a la vez que sospechosamente caían las de China. Al final, parece que el gigante asiático está más en el punto de mira del equipo de Trump de lo que ha dejado entrever en las últimas semanas.

Lo que no tenemos muy claro es lo que quiere conseguir con estas medidas. Tenemos que ser muy optimistas en nuestras hipótesis de actuación del resto de países para llegar a una solución en la que EE. UU. acabe mejor de cómo empezó esta guerra comercial. El “patrón dólar”, en el que nos hemos movido los últimos 55 años, compensa muchas de los inconvenientes de los que se queja Trump y todo no se puede tener.

¿Qué pasa de ahora en adelante?

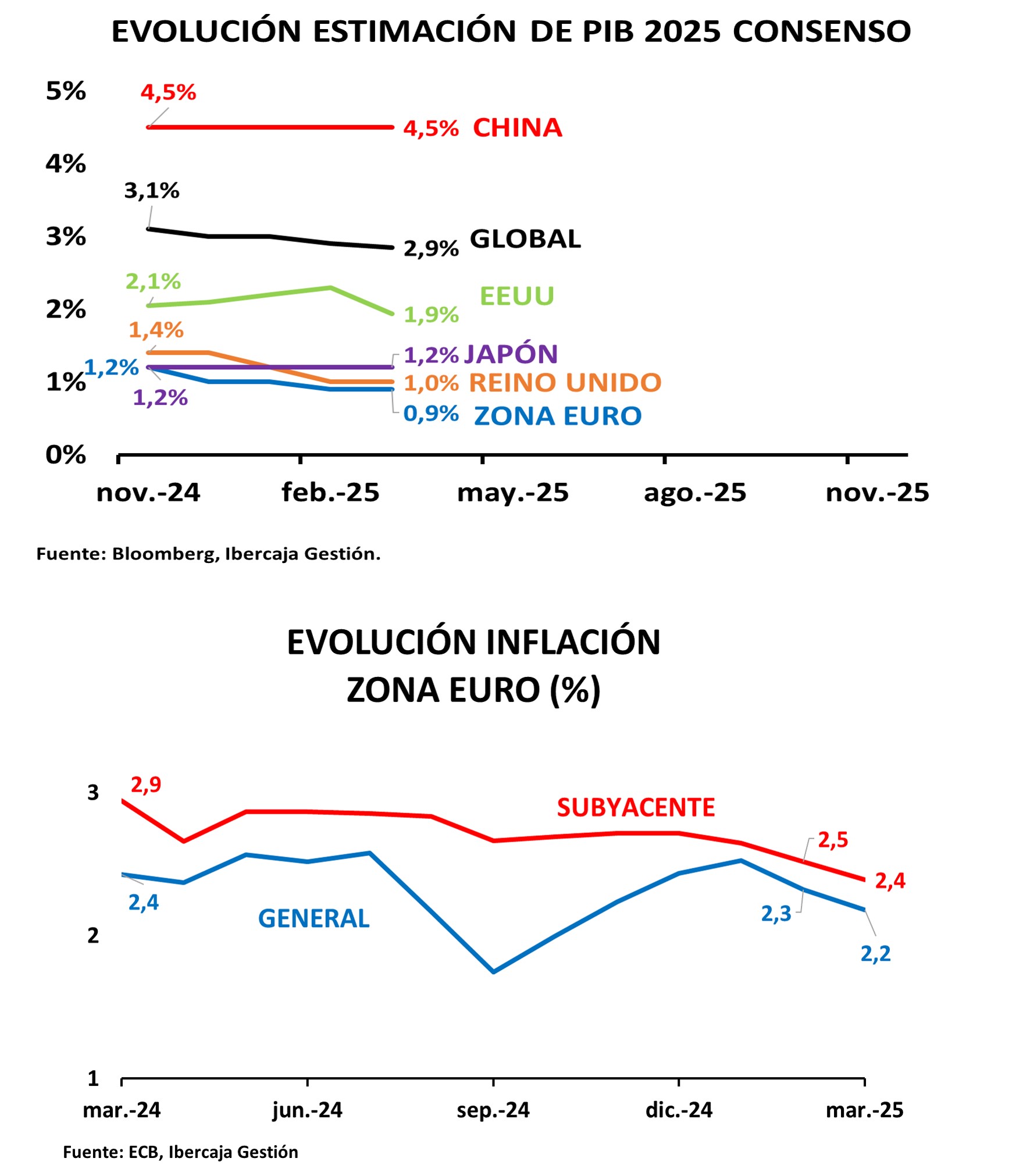

El efecto de las tarifas debería ser muy negativo para la economía americana. Algunos analistas cifran la elasticidad del efecto en 7 p. b. por cada punto de aumento en el arancel medio. Como se han aumentado en unos 17 puntos, el efecto “ceteris paribus” sería de alrededor de un 1,2% de menor crecimiento los próximos trimestres. Esto dejaría a la economía estadounidense al borde de una recesión.

En el caso de la zona euro, estaríamos hablando de alrededor de medio punto de efecto negativo y también tendría crecimiento negativo o plano en los próximos trimestres. Las medidas de impulso fiscal de Alemania no se espera que afecten positivamente hasta final de año y habría que confiar en que la Unión Europea desplegase medidas de ayuda a corto plazo para mitigar el impacto.

En el caso de la economía mundial, pasaría de crecer a ritmos del 3% hacia el 2,5% o por debajo.

La misma regla de aproximación del crecimiento se puede aplicar prácticamente para el impacto en inflación. De mantenerse los aranceles como han sido anunciado el efecto en los índices de precios de EE. UU. podría ser de entre un 1 y un 1,5% al alza en los próximos trimestres.

En el resto del mundo, el efecto directo no debería ser tan importante. La teoría nos dice que podría ser incluso negativo, pero para eso nadie debería replicar a EE. UU. con más aranceles. De momento, los datos de precios de la zona euro en marzo sorprenden a la baja en marzo.

D-I-V-E-R-S-I-F-I-C-A-C-I-Ó-N.

Pensábamos que el día de la liberación podía ser un evento de “vender con el rumor y comprar con la noticia”, el momento de máxima presión de Trump. Sin embargo, el presidente americano se ha encargado de no “decepcionar al mercado”. El movimiento cambia el paradigma económico en el que nos hemos movido los últimos 50 años y, o se da la vuelta muy rápido, o puede tener consecuencias geopolíticas muy importantes para el largo plazo. El patrón “dólar” está en juego.

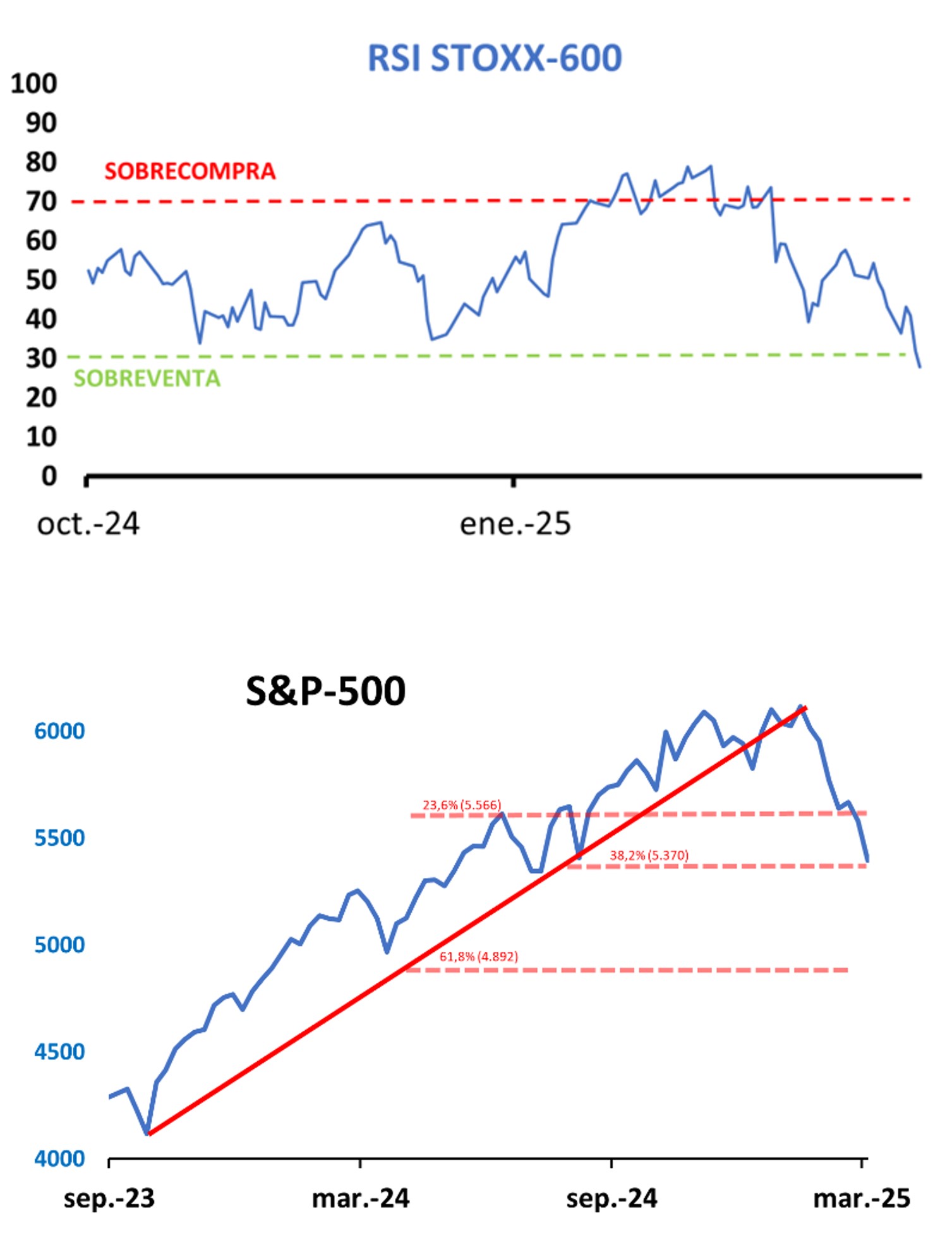

Tras las caídas de marzo y los primeros días de abril, el mercado se ha colocado con muchos indicadores técnicos en zona de sobreventa. Debería producirse un rebote, provocado por alguna concesión de Trump, pero será difícil volver a la senda alcista de una manera inmediata. El impacto a la confianza de los inversores está siendo muy elevado. La gestión activa de las posiciones toma especial relevancia en estos momentos. Seguimos recomendando carteras diversificadas, en las que continuaremos trabajando la duración de la renta fija y podemos incluso aprovechar para aumentar la inversión en renta variable; dejándonos siempre alguna bala en ambos casos, por si los mercados sobrerreaccionan, algo que suele pasar a menudo.

Con visión de largo plazo, en los momentos de incertidumbre es cuando se generan las grandes oportunidades de inversión. Aunque es más fácil de decir que de hacer, se trata de tener las carteras preparadas para aprovechar estos momentos. Si nos dedicamos a comprar lo que más ha subido en los últimos 3 meses, seguramente acertemos las primeras semanas (muy mal se tiene que dar para que compremos en el pico), pero sufriremos en las correcciones. Si además no estamos muy convencidos de lo que hacemos, cambiaremos de estrategia en el peor momento. Siempre hay que hacer las cosas con planificación y visión de largo plazo; y siempre bien asesorados.

Si deseas ampliar información puedes acceder: