Especial mercados 5 de mayo

Sigue la evolución de los mercados financieros.

Vuelta a la casilla de salida.

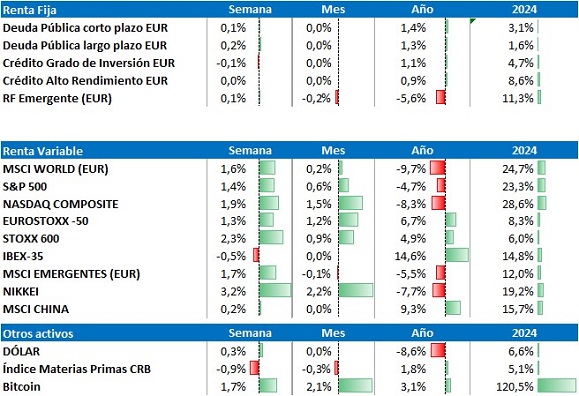

Tras un rally de dos semanas, para un inversor americano, los índices globales se sitúan dónde estaban justo antes del día de la liberación. Nuestras carteras, no obstante, siguen sufriendo el 4% de caída del dólar desde entonces. El cambio de tono de Trump y una buena temporada de presentación de resultados han sido suficientes para tranquilizar a los inversores. Brasil, India, Australia y México son los mercados con mejor comportamiento en moneda local.

En renta fija, las curvas de deuda pública europea registran ligeros repuntes esta semana; aunque se mueven claramente a la baja desde el día de la liberación. Los diferenciales de crédito permanecen estables y con ligeras subidas desde el 2 de abril.

En los mercados de materias primas, el petróleo sigue cayendo: otro 6% y ya acumula un 16% desde que Trump anunció sus aranceles recíprocos. Al posible efecto del frenazo económico, aquí se une el aumento de producción de la OPEP+, que rompe la cohesión dentro del cártel de productores.

La atención de los inversores la semana que viene seguirá puesta en las negociaciones para reducir los aranceles de EE. UU. El viernes surgen rumores de que podría ya haber contactos entre China y EE. UU. La temporada de presentación de resultados se ralentiza en EE. UU., pero sigue activa en Europa.

Show me the money!

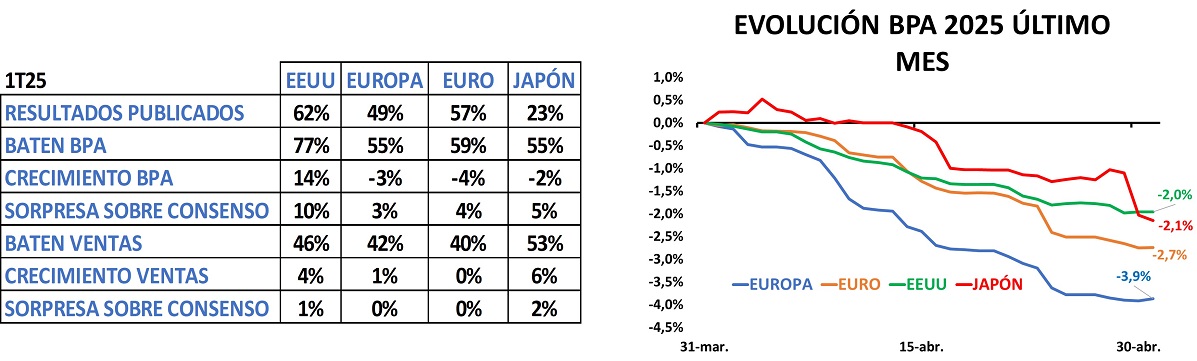

Con casi dos tercios de las compañías americanas y la mitad de las europeas habiendo reportado, los resultados del primer trimestre sorprenden al alza en un 10% y un 3% respectivamente. El ritmo de crecimiento sigue favoreciendo a EE. UU. que crece un 14% frente al -3% del mercado europeo. Sin embargo, el impacto de las grandes compañías es elevado tanto al alza en EE.UU. como a la baja en Europa, y el crecimiento mediano se iguala: +6% Vs +5%.

Como dijimos la semana pasada, el foco de los analistas está puesto en las guías. De momento, el número de bajadas de previsiones no destaca frente a trimestres anteriores, aunque hay menos compañías revisando al aza que en otras ocasiones. El mercado también está penalizando más a las compañías que no baten que en otras temporadas de presentación de resultados.

Por otro lado, en este entorno de mayor incertidumbre, los analistas siguen revisando las estimaciones de beneficios para el conjunto de 2025. El efecto de un menor crecimiento global perjudica a todas las compañías, pero en Japón y en Europa también está impactando la fortaleza de sus divisas.

Datos de PIB anestesiados

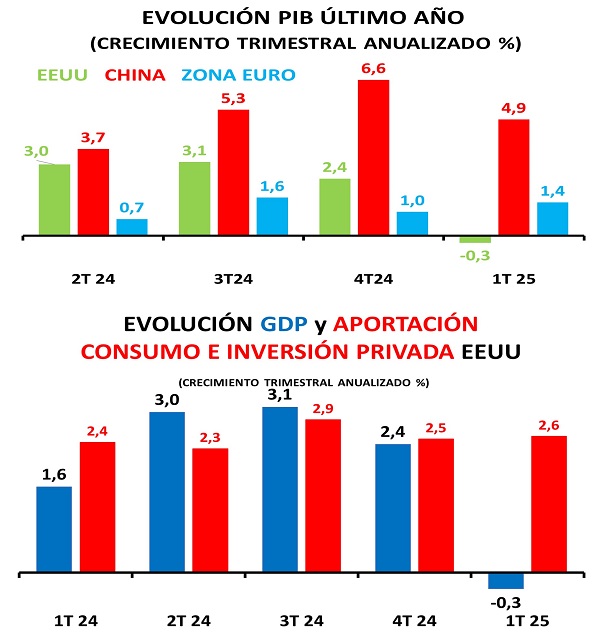

Ya tenemos las primeras estimaciones de los datos de PIB del 1er trimestre de las grandes economías. El de China se publicó la semana pasada y mostró una economía creciendo en línea con los objetivos del gobierno (4,9% trimestral anualizado y desestacionalizado por Bloomberg), apoyada por un fuerte repunte de las exportaciones en marzo. El ritmo de crecimiento, no obstante, es inferior al de los primeros trimestres de 2023 y 2024. Aun así, este dato reduce la urgencia para tomar nuevas medidas de estímulo económico en el corto plazo.

En la zona euro, el PIB crece un 1,4% frente al 0,8% del consenso, aunque impulsado por el volátil dato de Irlanda (+13,5%), que podría haberse visto ayudado también por el impulso de las exportaciones. Sin Irlanda, la economía de la zona euro habría crecido alrededor de un 1%, más en línea con la media del último año.

Finalmente, EE. UU. sorprende con un dato negativo, el 1º en 12 trimestres y el 2º desde el COVID. En este caso, el sector exterior resta 4,8 puntos al crecimiento, mientras que la aportación del sector privado se sitúa en el 2,6%, en línea con la de trimestres anteriores.

En todos los casos, parece claro que el efecto de los aranceles está provocando una acumulación de inventarios durante este 1er trimestre. Este efecto puede continuar en el 2º, ya que, a pesar de que ya han entrado en vigor los aranceles del 10% a nivel mundial, la posibilidad de que las negociaciones no lleguen a buen término haría que se triplicaran. Sin embargo, es bastante probable que reste crecimiento en la 2ª mitad del año.

Apagón en Bolsa: Amenaza u oportunidad

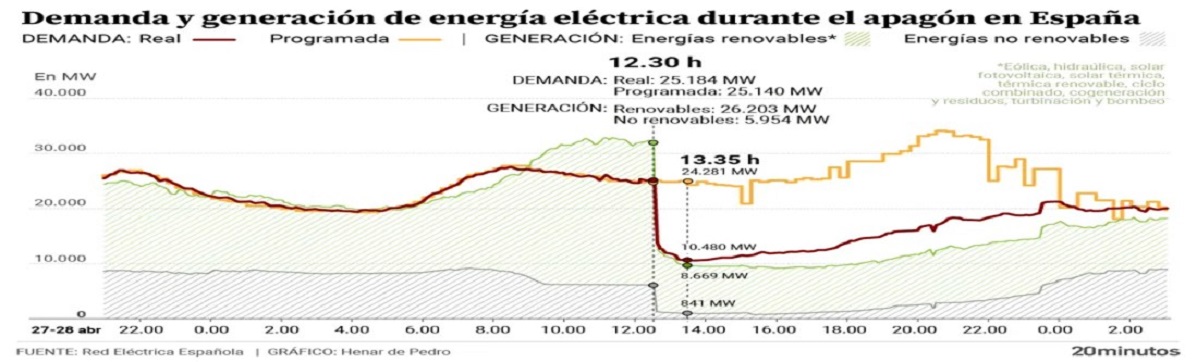

El mayor apagón de la historia energética de España ha pasado sin pena ni gloria por los mercados financieros. Aun así, el “blackout” pone de manifiesto la dependencia de la economía en el buen funcionamiento del suministro eléctrico y que existe la posibilidad de que estos eventos se vuelvan a producir en el futuro.

A corto plazo, el gobierno se dedica a buscar culpables “privados”, con lo que habrá que ponerle cifras al impacto. En un apagón similar en Tenerife en 2019 las multas para el sector fueron de 24 millones de euros (apeladas en los tribunales) y los gastos por reclamaciones mucho más bajos. Estamos hablando de unas 50 veces más de clientes afectados, pero no pensamos que las multas sean proporcionales.

A medio plazo, las inversiones para aumentar la estabilidad y la seguridad de la red deberían incrementarse: baterías, hidroeléctricas con almacenaje, sistemas para aumentar la inercia en las energías renovables, plantas de hidrógeno verde para aumentar la demanda cuando sea necesario, y más centrales de ciclo combinado (o incentivar al menos el mantenimiento de las que tenemos con pagos por capacidad). Y, por supuesto, más dinero para ciberseguridad, ya que sigue siendo difícil de entender por qué desaparecieron 15 GW de generación del sistema prácticamente a la vez (10 GW de solar fotovoltaica distribuida en muchas granjas solares).

Si deseas ampliar información puedes acceder: