Especial mercados 26 de mayo

Sigue la evolución de los mercados financieros.

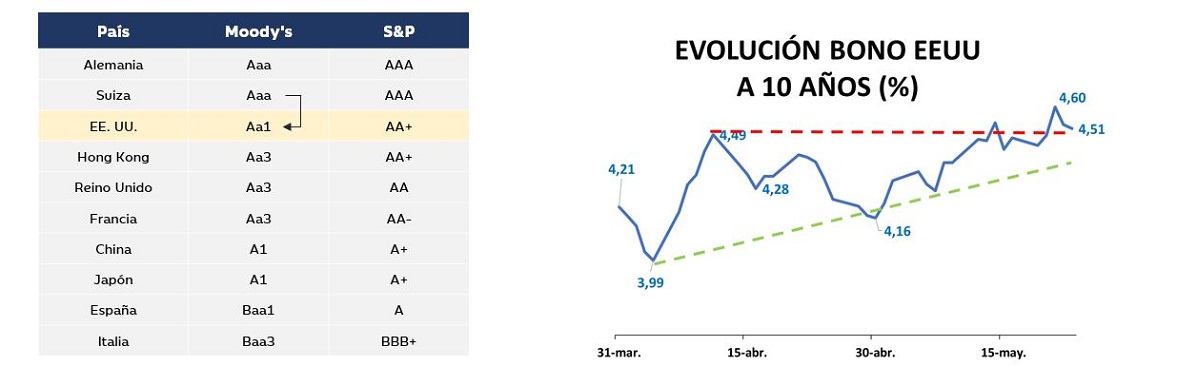

EE.UU. pierde su aura.

No ha sido una buena semana para los activos de EE.UU: cae la bolsa, los bonos y el dólar. Empieza a ser un hecho habitual que la correlación entre los tres activos sea positiva. La semana empezó con la bajada de rating de Moody’s a EE.UU que pierde la máxima calificación por la última agencia que le quedaba. Las negociaciones en el congreso americano van, además, en la dirección contraria a controlar el déficit público, incluso teniendo en cuenta los ingresos por aranceles.

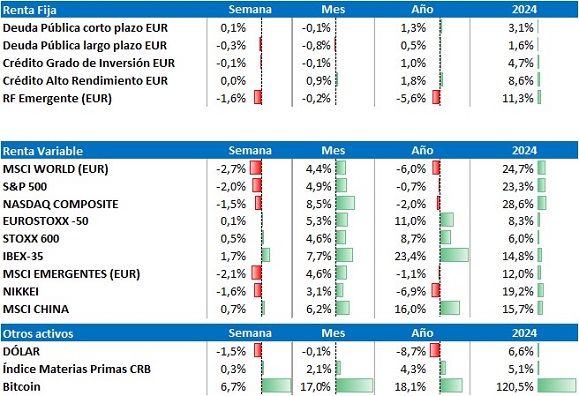

En este escenario, los mercados de renta variable europeos se siguen beneficiando y se acercan de nuevo al 10% de rentabilidad en el acumulado del año. El IBEX-35 sigue su racha triunfal de 2025 y se sitúa con un +23% en el año. Sigue por debajo de los máximos de 2008, pero con reinversión de dividendos se sitúa casi un 805 por encima.

En renta fija, la semana termina con un ligero empinamiento de las curvas europeas, es decir los tramos hasta 3 años caen ligeramente y a partir de allí repuntan. No obstante, el centro de atención ha sido el mercado americano, sobre todo por la volatilidad de los tramos largo.

De cara a la semana que viene la atención se centrará en las revisiones del dato de PIB del 1er trimestre en EE. UU. y Europa, y el deflactor del consumo personal americano. Además, tendremos la publicación de resultados de Nvidia el miércoles al cierre. Tras el buen comportamiento reciente, el mercado será exigente en su análisis de los números del gigante americano.

Mala semana para la deuda de EE. UU… y para Trump

La semana en empezaba con los mercados reaccionando a la noticia de que Moody’s, una de las tres principales agencias de calificación crediticia, bajaba el rating de la deuda de Estados Unidos un escalón, situándola en Aa1. Este movimiento es algo que ya hicieron con anterioridad S&P (2011) y Fitch (2023). Moody’s ha justificado su acción debido a la incapacidad de la administración estadounidense para revertir los déficits fiscales y el alto endeudamiento generado los últimos años. Las calificaciones de este tipo de agencias se consideran indicadores atrasados, ya que el mercado suele reflejar antes, vía precios, el deterioro de la calidad crediticia. Por este motivo, pese a que en un primer momento la rentabilidad de los bonos a 10 y 30 años aumentó 10 pb, las cotizaciones terminaron volviendo a los niveles de apertura.

Sin embargo, los mercados sí han reaccionado a la mala subasta de bonos a 20 años del miércoles, donde la baja demanda situó la rentabilidad de la emisión en un elevado 5,04%. Tras la subasta, los bonos a 30 años volvieron a niveles del 5,09%, algo que no se veía desde octubre de 2023, y el S&P 500 y Russell 2000 corrigieron cerrando en -1,6% y -2,8% respectivamente.

Las expectativas de crecimiento mejoran

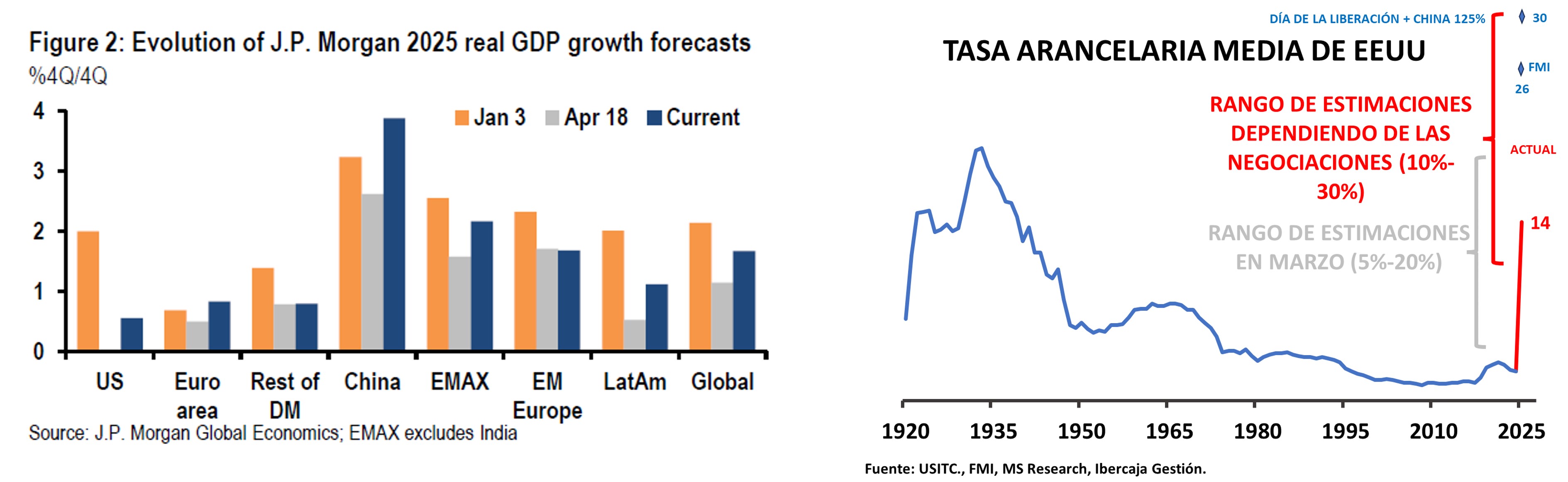

Desde el “Día de la Liberación”, con el anuncio de Trump en materia arancelaria, los analistas corrigieron sus expectativas de crecimiento, tanto a nivel global como a nivel nacional, donde precisamente EE. UU. fue uno de los países más afectados. El mercado, con un arancel promedio superior al 30% y del 145% para China, le asignaba una gran probabilidad a un escenario de recesión en la economía estadounidense, mientras que el crecimiento para la economía global se alejaba del 3%.

Tras los nuevos acuerdos con Reino Unido y China, las previsiones se están revisando al alza. Es probable que la peor parte de la escalada arancelaria ya haya pasado y que los acuerdos se extiendan a otros países antes del 8 de julio, fecha en la que termina el periodo de “tregua”. Pese a esto, el desenlace de las negociaciones no parece dibujar un escenario mejor al previsto antes de las medidas de Trump. Se prevé que el arancel medio se sitúe cercano al 13%, un nivel muy superior al que ha existido los últimos años y que no se veía desde los años 50. Por este motivo, las revisiones al alza no superan las previsiones que había a principios de año.

Si deseas ampliar información puedes acceder: