Especial mercados 21 de abril

Sigue la evolución de los mercados financieros.

Montaña Rusa.

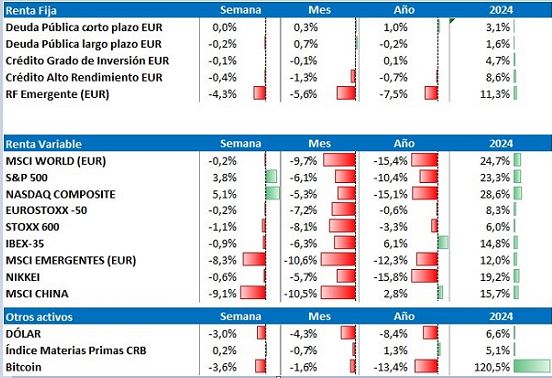

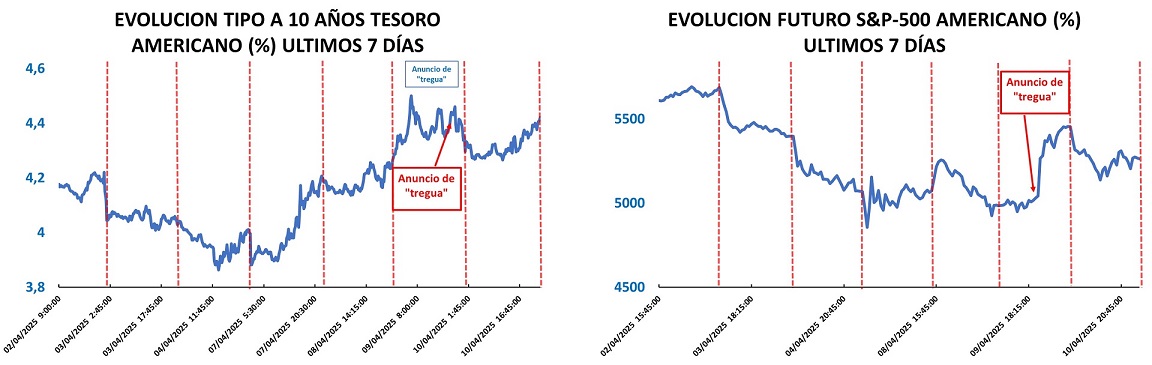

A falta de conocer los datos del viernes, la semana acaba donde empezó para los índices globales de renta variable; pero los movimientos diarios e intradiarios han sido extraordinarios. De las últimas 6 jornadas de bolsa, el Eurostoxx-50 se ha movido más de un 2% en todas y el S&P-500 ha tenido movimientos superiores al 5% en 4. La volatilidad cotizada se disparó hasta niveles del 60% en EE. UU. y del 53% en la zona euro el lunes; y todavía se mantienen en niveles cercanos al 40%.

En la semana, el mercado perdedor es China, que no se beneficia de la tregua de 90 de Trump para imponer los aranceles anunciados la semana pasada.

En renta fija, la deuda pública cae ligeramente, tras las subidas de la semana pasada. Los diferenciales de crédito acaban en niveles similares a los del viernes pasado, aunque también con bastante volatilidad.

En los mercados de materias primas, el petróleo y el hierro siguen cayendo; mientras que el cobre recupera terreno y el oro sigue marcando nuevos máximos históricos.

En este entorno, toda la atención sigue puesta en las negociaciones para reducir los aranceles impuestos por EE. UU. No obstante, el mercado sigue con atención la evolución de los bonos americanos y el dólar, posibles catalizadores para un cambio de postura de Trump.

Be cool

“Si Trump y su equipo hubiese hecho algún análisis de escenarios y considerado todos los posibles resultados, no hubieran sido tan agresivos con los aranceles sólo para dar marcha atrás unos días después. Bessent quiere hacer creer al mercado que la pausa de 90 días para los aranceles recíprocos formaba parte de la estrategia de Trump desde el principio; pero esto suena a insulto a la inteligencia de analistas e inversores.” Vincenzo Vedda, Director de Inversiones DWS.

Trump ha pasado en horas de tener cola de negociadores “besándole el culo” a ceder y retrasar los tipos más altos de aranceles durante 3 meses; con twit de información privilegiada de por medio. El daño a la credibilidad del gobierno americano ya está hecho.

La put de Trump ha saltado, aunque parece que el presidente americano estaba más preocupado por el mercado de bonos que por el de acciones. No obstante, los inversores necesitan ver que el gobierno americano ha cambiado su posición de fondo y que no es simplemente una estrategia para contener a los mercados. Si no, el mercado seguirá comportarse distinto a “como le han contado” a Trump y las grietas en el gobierno americano pueden seguir abriéndose. ¿Un chivo expiatorio?: Peter Navarro, consejero principal de comercio e industria, es el que más papeletas tiene.

El canario en la mina

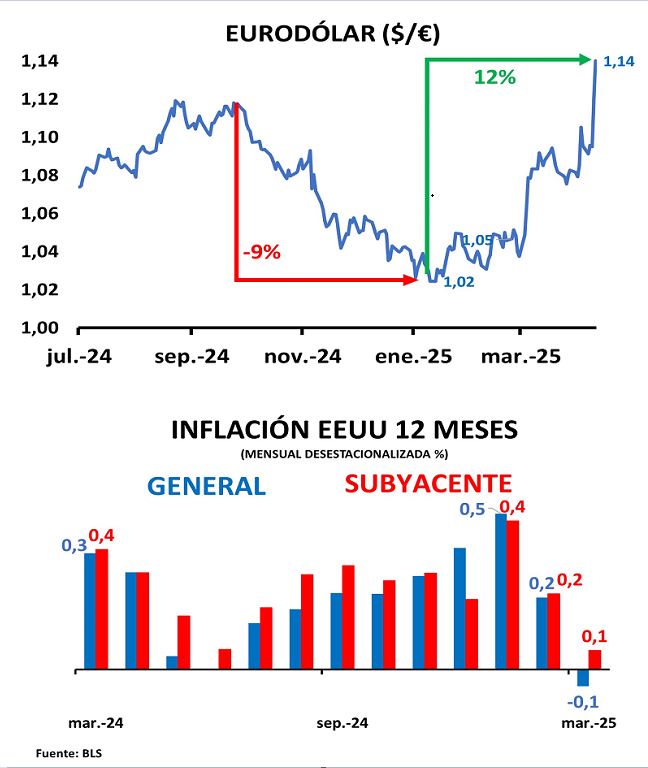

Como escribíamos en nuestro especial sobre los aranceles, la teoría nos dice que menos importaciones se traducen en una moneda más fuerte. Si EE. UU. reduce su dependencia del mundo, el dólar debería fortalecerse. Esto sólo es así si nos fijamos únicamente en la parte comercial de la balanza de pagos. En un mundo financiero tan interrelacionado, el impacto en la balanza de capitales puede tener más importancia y además más rápida. Las caídas en el valor del dólar en marzo y los primeros días de abril muestran claramente que el inversor internacional no está de acuerdo con Trump.

Estos dos últimos días el mercado ha vuelto a darle una vuelta de tuerca a la cotización del billete verde. La excusa ha sido un buen dato de inflación de marzo en EE. UU. que podría facilitar un recorte de tipos; pero ¿de verdad la Fed le va a dar importancia a este dato con lo que nos viene por delante los próximos meses? El cruce eurodólar se sitúa por encima de los niveles de septiembre, cuando se empezó a poner en precio la victoria de Trump.

Aun así, el dato es bueno. El IPC general cae un -0,1% en el dato mensual y el subyacente sólo sube un 0,1%. Además, en ambos casos sustituyen datos de marzo de 2024 elevados, con lo que las tasas interanuales caen hasta el 2,4% y 2,8% respectivamente. La translación al deflactor del consumo personal también es positiva: el dato subyacente de marzo se puede situar en el 0,1% y el interanual en el 2,6%.

Si deseas ampliar información puedes acceder: