Especial mercados 19 de mayo

Sigue la evolución de los mercados financieros.

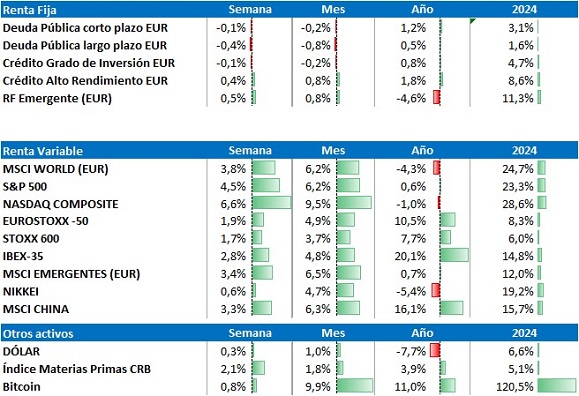

Acelerón en renta variable

La rebaja de la tensión comercial y los buenos resultados han permitido que los índices recuperen las pérdidas acumuladas desde el “Día de la Liberación”, e incluso se empiezan a ver rendimientos positivos en lo que va de año. El mercado le otorga una menor probabilidad a un escenario de guerra comercial y eso se traduce en expectativas de mayor crecimiento y menor inflación.

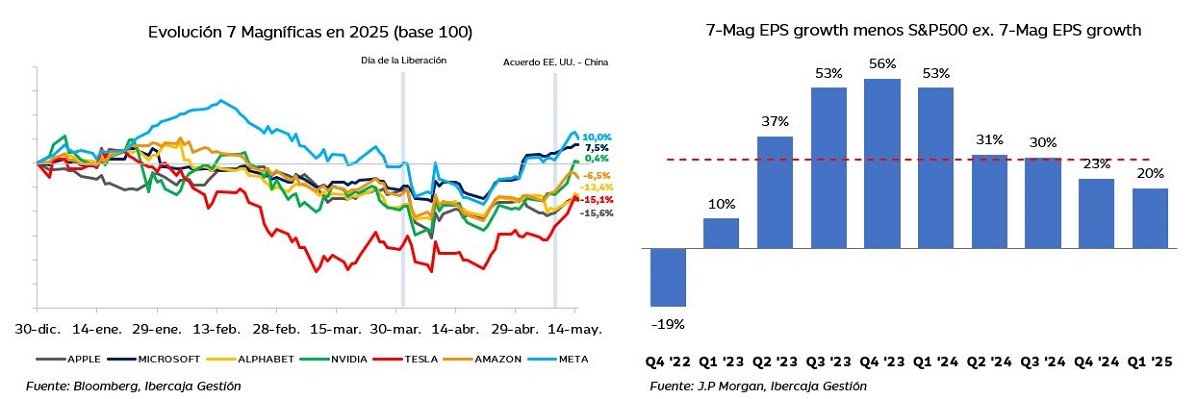

Las bolsas mundiales han reaccionado positivamente al trato comercial entre EE. UU. y China. La renta variable americana es la que mejor se ha comportado esta semana, en parte gracias al buen rendimiento de las 7 magníficas. A nivel sectorial, destacan las empresas tecnológicas, de servicios de telecomunicaciones e industriales.

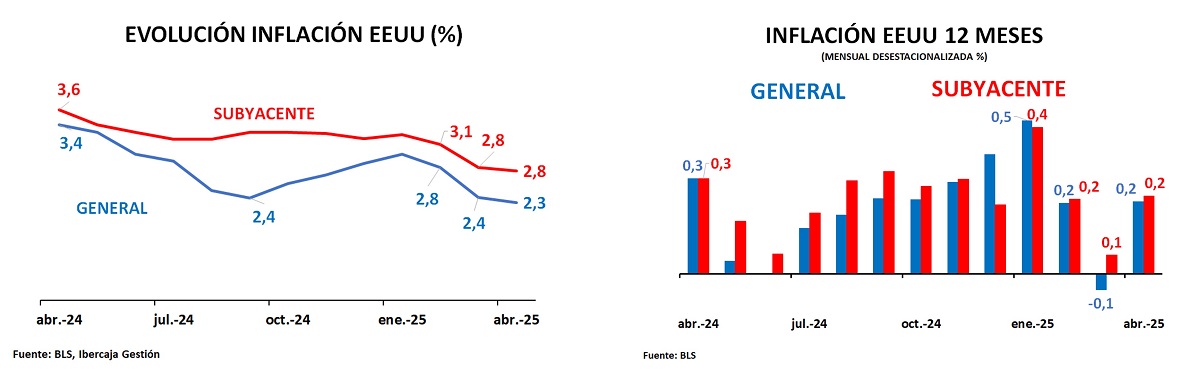

En renta fija, la semana termina con un ligero repunte en los tramos largos de la curva de EE. UU, pese a que los datos de precios en EE. UU han salido mejor de lo esperado, tanto en la inflación general (2,3%) como en la subyacente (2,8%).

De cara a la semana que viene la atención debe situarse en los datos preliminares de confianza empresarial en Reino Unido y Alemania, que salen el martes, y las tasas de inflación de Reino Unido y Japón. El mercado sigue atento a las decisiones de Trump, que, tras controlar el mercado de renta fija, y ahora el de renta variable, podría centrarse en seguir con las negociaciones comerciales o en impulsar un acuerdo entre Rusia y Ucrania.

La inflación mejora en abril a la espera de mayo y junio

Los datos de precios de abril, los primeros en incorporar los aranceles, han sorprendido ligeramente a la baja, con unos resultados de 0,2% mensual tanto en la general como en la subyacente. Estos buenos datos sitúan la tasa interanual de la general en el 2,3% y la subyacente en el 2,8%. La descomposición de la inflación alberga pistas de lo que puede estar por venir y del efecto que pueden tener los aranceles en los próximos meses, ya que algunos bienes como los muebles del hogar, medicinas o productos tecnológicos han aumentado su respectiva tasa intermensual.

El dato, acompañado del de precios de importación y de ventas minoristas que también han salido más bajos de lo esperado, sirven para contener los repuntes en la rentabilidad del bono americano a 10 años que se venían produciendo desde principios de mes. No obstante, se espera que los efectos de los aranceles impacten en mayor medida en los datos de mayo y junio, justo cuando las comparativas con el año pasado se hacen más complicadas.

Las 7 magníficas lideran las subidas esta semana

Las empresas ganadoras durante esta semana han sido claramente las tecnológicas, lideradas por las 7 magníficas, donde han destacado Nvidia y Tesla por encima de las demás. Durante el primer trimestre, como viene ocurriendo desde 2023, han tenido un crecimiento trimestral promedio en beneficios superior al del índice S&P 500 ex. 7-Mag. Esto refleja la superioridad en el crecimiento de los beneficios que tienen estas empresas, que prácticamente acaparan todo el crecimiento en EE. UU.

Los sólidos resultados del primer trimestre han ido acompañados de anuncios positivos en materia arancelaria esta última semana, al concretarse los primeros acuerdos de EE. UU. con Reino Unido y China. Tras los anuncios, el repunte de las 7 magníficas ha sido considerable, muchas de ellas recuperando parte de las caídas que llegaron a sufrir a principios de abril. Entre ellas, destacan Microsoft, Meta y Nvidia que vuelven a terreno positivo esta semana, mientras que Tesla y Apple siguen con rendimientos negativos en lo que va de año.

Si deseas ampliar información puedes acceder: