Especial mercados 12 de mayo

Sigue la evolución de los mercados financieros.

Habemus trato.

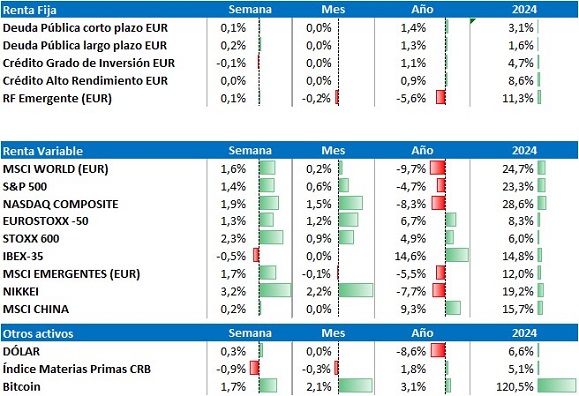

El mercado consolida niveles entre noticias de acuerdos comerciales entre EE.UU. y Reino Unido, y con negociaciones con China este fin de semana. A primera vista, el acuerdo con Reino Unido no es una buena noticia, ya que el 10% de aranceles se mantiene para la mayoría de productos. Aun así, el mercado lo recoge con ganancias, alentado por otro tuit de Trump, que también impulsa al bitcoin (supera los 100.000$ por primera vez desde febrero).

En renta fija, la Fed cumple con las previsiones y no modifica sus tipos de referencia; el Banco de Inglaterra recorte 25 p.b., también en línea con lo previsto, aunque sin unanimidad. Las curvas repuntan muy ligeramente en la zona euro, compensado por el estrechamiento de los diferenciales en la renta fija privada.

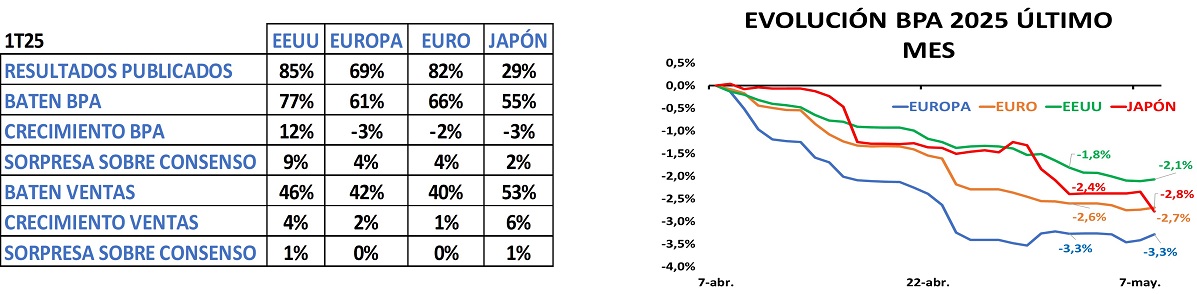

En la temporada de presentación de resultados, con el 85% de las compañías americanas habiendo reportado y el 70% de las europeas, los beneficios sorprenden positivamente en un 9% y 4%, respectivamente.

La atención de los inversores la semana que viene se situará en las negociaciones entre EE. UU. y China. Las exportaciones del gigante asiático suben un 8% en abril (año contra año), a pesar de caer un 21% los envíos a EE. UU. Con estos datos, la posición de China puede ser más beligerante que la que ha mostrado Starmer, a tenor de lo conseguido por el Reino Unido. Los datos de precios en EE.UU también serán importantes.

Los aranceles siguen en el punto de mira

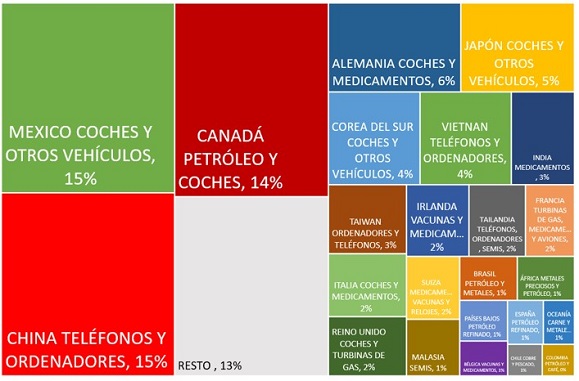

Esta semana se ha anunciado el primer acuerdo comercial de EE. UU. con uno de sus socios comerciales: Reino Unido, de dónde compra un 2% de sus importaciones totales. Si tenemos en cuenta que es un país con el que la balanza comercial de productos es favorable a EE. UU. y las relaciones políticas son relativamente buenas, lo que ha conseguido Reino Unido no es muy alentador para el resto de equipos negociadores.

El 10% de arancel base se mantiene (es la tasa inicial del día de la liberación). Se consigue una reducción del arancel sectorial de automóviles (del 27,5% al 10%) y se baja a 0% el de acero y productos fabricados con acero. A cambio, Reino Unido comprará algo de etanol y aviones a Boing. En conjunto, parece poco botín para un socio comercial “amigo”.

Esta semana tendremos alguna noticia de China, dónde la barra se ha situado tan alta que a peor es difícil ir. Las negociaciones con India, Japón, Corea del Sur, Vietnan y la Unión Europea continúan. El comportamiento de los mercados permite al equipo de Trump mantener una posición más beligerante por el momento, con lo puede que los posibles acuerdos se dilaten en el tiempo.

La temporada de resultados en sus últimas semanas.

Con el 85% de las compañías americanas y el 70% de las europeas habiendo reportado, los resultados del primer trimestre sorprenden al alza en un 9% y un 4% respectivamente. El ritmo de crecimiento sigue favoreciendo a EE. UU. que crece un 12% frente al -3% del mercado europeo. El porcentaje de compañías que baten beneficios se mantiene en EE.UU y mejora en Europa, situándose por encima del 60%. Continúa el impacto de las grandes compañías al alza en EE.UU. y a la baja en Europa, y el crecimiento mediano se iguala en un +6%. Las sorpresas en ventas se sitúan en el entorno del 50%, bajas en comparación con otros trimestres. No obstante, también mejoran esta última semana en alrededor de 5 puntos.

La mejora en los datos europeos se refleja en una estabilización de las previsiones de beneficios para 2025 en la última semana. En EE.UU. continúa el goteo a la baja, al igual que sucede en Japón, aunque el ritmo es inferior a semanas anteriores.

Si deseas ampliar información puedes acceder: