Especial mercados 1 de septiembre

Sigue la evolución de los mercados financieros.

Los resultados de NVIDIA dan soporte al mercado americano

Tras la toma de beneficios en el sector tecnológico americano, la presentación de resultados de NVIDIA acaparaba la atención de todos los inversores. La compañía ha vuelto a superar las expectativas de ingresos y beneficios, dando soporte al S&P500, que alcanza nuevos máximos históricos y supera la barrera de los 6.500 pts.

Mientras tanto, las bolsas europeas retroceden, con España y Francia liderando las caídas. En el último caso, debido a un nuevo episodio de crisis institucional tras la decisión del primer ministro francés de someter su gobierno a una moción de confianza.

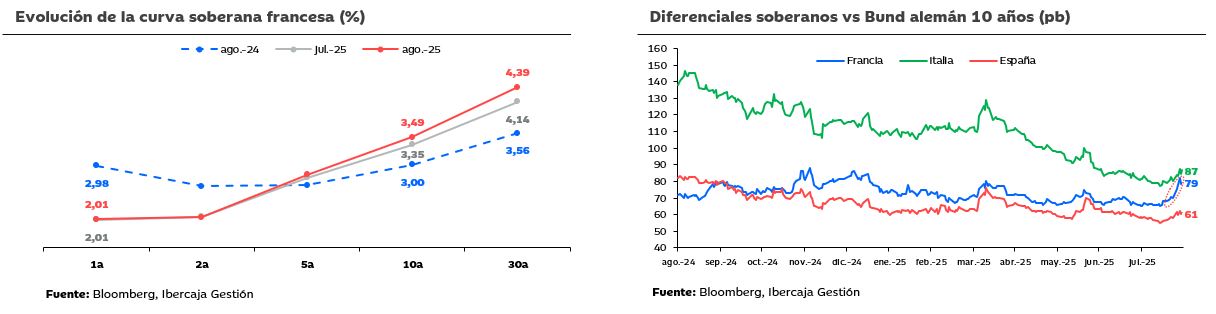

En renta fija, la curva de deuda europea retrocede ligeramente en todos los tramos y el bono alemán a 10 años cede hasta niveles de 2,70%. En paralelo, la curva de deuda francesa amplía en los tramos más largos y el diferencial con el bono alemán aumenta hasta 79pb como consecuencia del ruido político francés.

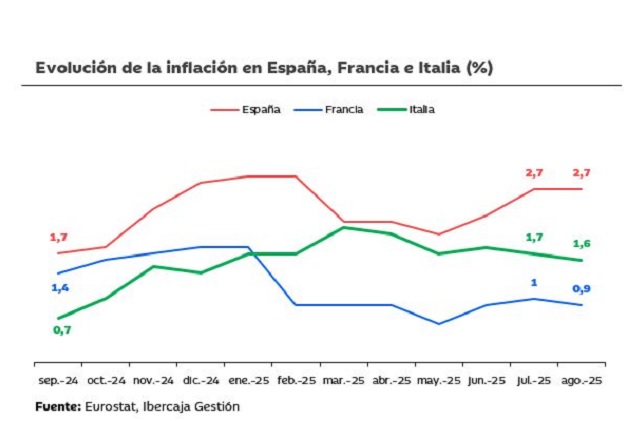

En el aspecto macro, los buenos datos en EE.UU. tapan un nuevo ataque de Trump a la independencia de la Fed, tratando de destituir a uno de los siete gobernadores de la Fed, Lisa Cook. Por otro lado, los datos de inflación preliminares de agosto sorprenden positivamente a la baja en Francia, España e Italia.

De cara a la próxima semana, conoceremos el dato de inflación de agosto en la zona euro y en EE. UU., los datos más importantes serán las cifras de empleo y la confianza empresarial en manufacturas y servicios (ISM).

NVIDIA bate, pero no sorprende a Wall Street

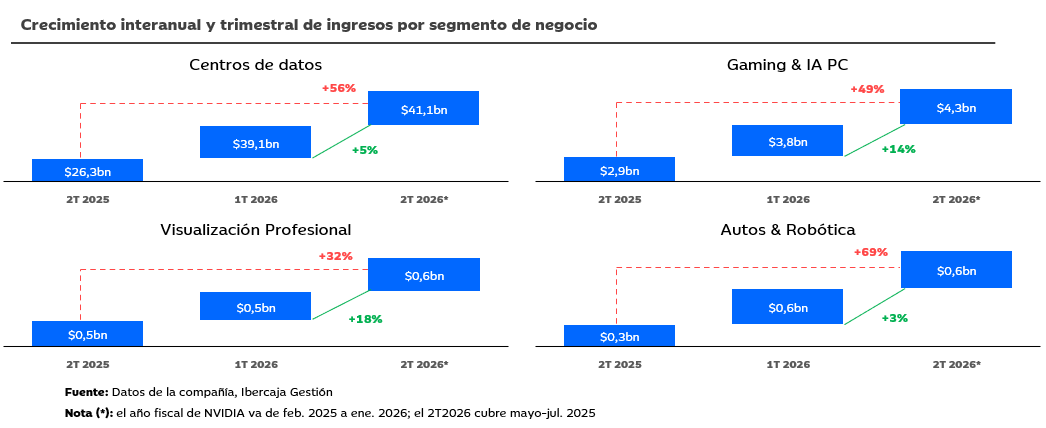

Tras las cesiones del sector tecnológico americano de la semana pasada, el principal foco de atención se situaba en la presentación de resultados de NVIDIA del segundo trimestre. La compañía ha reportado una cifra de ingresos récord con un crecimiento interanual del 56%, batiendo ligeramente las expectativas (ingresos $46,7bn vs consenso $46,2bn; BPA $1,05 vs consenso BPA $1,01). A pesar de ello, la acción llegó a registrar caídas del 3% durante la sesión del miércoles, aunque al cierre terminó recuperando los niveles previos.

El negocio de centros de datos -principal fuente de ingresos- aportó $41,1bn, aunque el crecimiento trimestral se queda ligeramente por debajo de lo esperado ($41,3bn). Sin embargo, destaca el fuerte crecimiento trimestral del segmento gaming y de visualización profesional.

Por otro lado, NVIDIA ha anunciado un ambicioso programa de recompra de acciones de $60bn, tras haber devuelto a los accionistas $24,3bn durante el primer semestre del año a través de dividendos y recompras de acciones. Respecto a las guías para el tercer trimestre, la compañía estima una cifra de ingresos de $54bn (+54% i.a y +16% trim.) sin incluir ninguna venta del chip H20 a China.

Nuevo episodio de inestabilidad política en Francia

El primer ministro francés, Bayrou, sorprendía esta semana sometiendo su gobierno a una moción de confianza sobre su plan de austeridad, que incluye recortes en torno a 44.000 Mn€, supresión de días festivos y congelación de prestaciones y pensiones. Se espera que pierda la votación, ya que las fuerzas de la oposición han declarado que no lo apoyarán.

Desde hace más de un año, el presidente Emmanuel Macron gobierna sin mayoría parlamentaria, lo que ha llevado al país a una inestabilidad crónica. Tras la caída del gobierno de Michel Barnier en diciembre de 2024, la posible pérdida de la moción de Bayrou evidencia la fragilidad institucional del país.

Durante la semana, los mercados financieros han mostrado señales de nerviosismo. El índice CAC 40 retrocede en la semana en torno a un -2,85% y el rendimiento del bono a 10 años alcanzó el 3,53 % disparando la prima de riesgo en Francia, frente a la estabilidad del diferencial español e italiano.